През последните дни сигурен съм сте попаднали на редица заглавия тип оповестяващи, че доходността на частните пенсионни фондове се е сринала, разпаднала, колабирала, катастрофирала и т.н. Схващате идеята. Нещо страшно и шокиращо се е случило с доходността на пенсионните фондове. Това не е нито много далеч, нито много близо до истината. Медийният фурор беше предизвикан от публикуването на данните на Комисията за финансов надзор за доходността на частните пенсионни фондове (във Втория стълб на пенсионната система, който като Първия е задължителен) за последните две години, от 31.12.2016 г. до 31.12.2018 г. Данните наистина не са особено приятни, но не трябва да се всява излишна паника, а и в медийното пространство не видях задълбочен анализ на данните и възможните причини за лошата доходност. Нека запретнем ръкави и се заемем с това в тази статия.

Сривът на борсите ли е виновен?

Преди да кажем каквото и да е, трябва да се отчете, че последното тримесечие на 2018 г. беше много лошо за финансовите пазари. То се превърна в най-лошото тримесечие от една вече доста неприятна година, що се отнася до доходността на основни инвестиционни активи като акции и облигации (както държавни, така и корпоративни). През октомври станахме свидетели на остра корекция от близо 9% на индекса S&P 500 в САЩ, както и над 9% корекция на немския DAX. През декември последва втора вълна от такива корекции надолу с приблизителна величина.

Графика 1: Движение на индекса S&P 500 (08.2018 – 01.2019)

Обобщено през третото тримесечие и DAX, и S&P 500 паднаха с над 14%, а останалите индекси за акции не бяха в по-цветущо състояние. Тези резки корекции изтриха много голяма част (в случая на DAX и някои други Европейски индекси изтриха изцяло) възвръщаемостта, генерирана от края на 2016 г. насам. Това е и основната причина за рязкото влошаване в доходността на пенсионните фондове в България за периода 31.12.2016 г. – 31.12.2018 г.

Графика 2: Движение на индекса DAX (08.2018 – 01.2019)

В общия случай фондовете инвестират между около 25% и 40% в дялови ценни книжа (акции) и затова когато има рязък, двуцифрен, спад в индексите за акции, няма как това да не доведе и то пропорционално свиване във възвръщаемостта на тези фондове. Това, което спасява тяхната възвръщаемост от изпадане в отрицателни величини, е че останалите 60-70% от инвестиционните им портфейли са основно в дългови инструменти (корпоративни и държавни облигации), които се представят по-добре, когато има спад в цените на акциите.

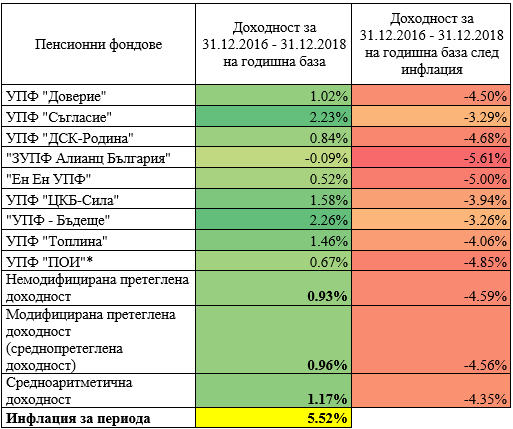

Разбира се, това е малка утеха за клиентите на тези пенсионни фондове (т.е. всички работещи, защото сме задължени да се осигуряваме с 5% вноска при тях), защото възвръщаемостта им, въпреки че не е напълно изчезнала, не може да бие дори нивото на инфлация, отчетено в същия период. По данни на НСИ индексът на потребителските цени през 12. 2018 е бил с 5.52% по-висок, отколкото през 12. 2016 г. Среднопретеглената доходност на универсалните пенсионни фондове за същия период е 0.96%. Това прави разлика от 4.56%, т.е. 4.56% загуба на покупателна способност на тези спестявания. Като добавим и годишните такси за управление (0.85% за 2017 и 0.80% за 2018) и таксата, която се начислява върху всяка вноска, нетните загуби стават още по-големи.

Частните пенсионни фондове срещу инфлацията – една неравна битка?

Но чакайте, става и по-зле. Като се поразтърсим из данните на КФН и ги сравним с данните за потребителската инфлация на НСИ, разбираме, че последният двугодишен период, през който универсалните пенсионни фондове са били инфлацията, е 12.2015-12.2017 г. Тоест от началото на 2018 г. пенсионните фондове не са успели да бият инфлацията. Сега това не трябва да е причина за паника само по себе си. Както споменах горе, 2018-а беше много лоша година за пазарите като цяло. Акциите претърпяха няколко сериозни корекции надолу, в първото и последното тримесечие на годината, а доходността по дългови инструменти като държавни ценни книжа и корпоративни облигации не претърпя осезаемо подобрение освен чак към края на годината.

Таблица 1: Доходност на универсалните пенсионни фондове за периода 31.12.2016 – 31.12.2018 г.

Източник: КФН, НСИ, сметки на ЕКИП

В такъв контекст е напълно логично доходността на пенсионните фондове да пострада. Всъщност в такъв контекст доходността и на мнозинството инвестиционни фондове от всякакъв вид страда. Затова е некоректно да се вадят апокалиптични заключения на базата на последните данни, публикувани от КФН. Възможно е дори да видим сериозно възстановяване в доходността на фондовете в първото тримесечие на настоящата година. Например днес КФН публикува данните за възвръщаемостта през януари и те показаха, че фондовете са регистрирали средно 1.1% доходност спрямо декември когато отчетоха средна загуба от 0.59%.

Пенсионните фондове срещу алтернативни инвестиции – кой печели?

НО, и това е голямо „но“, това не означава, че всичко е тип-топ при частните пенсионни фондове, проблеми там няма и не можем да мислим за подобрение на качеството на тяхната работа. Това е тема, която от ЕКИП сме засягали и преди най-значително в предложението ни за пенсионна реформа (както и в други по-скорошни мои публикации). Пенсионните фондове със сигурност можеха да се представят по-добре през последната година. Например т.нар. „Перманентен“ портфейл на американския инвеститор Хари Браун за двете разглеждани години (2017 и 2018) генерира обща доходност от 9.07%, осезаемо над инфлацията и средногодишна доходност от 4.44%. А това не е някакъв сложен инвестиционен портфейл, той съдържа само 4 типа инвестиции – акции, дългосрочни и краткосрочни държавни облигации и злато. Хари Браун описва този портфейл в книгата си „Fail-Safe Investing“, която е литература за абсолютно начинаещи и непрофесионални инвеститори, дълга около 150 страници.

Това е и инвестиционният портфейл, който от ЕКИП репликираме в рамките на нашия експериментален Виртуален пенсионен фонд. В него всеки месец отчитаме доходността на Перманентния портфейл и я сравняваме със средната доходност, постигната от универсалните пенсионни фондове, според данните на КФН. И данните показват, че за последните девет месеца (май-януари) простата стратегия на Хари Браун се е представила значително по-добре от средностатистическия универсален пенсионен фонд. Средната месечна доходност на Перманентния портфейл за периода е 0.16%, а за средностатистическия пенсионен фонд е -0.33%. Дори още по-елементарният, класически портфейл с разпределени 60/40 между акции и дългови облигации, също постига по-добри резултати от универсалните пенсионни фондове през тези периоди.

За пореден път ни става ясно, че нещо в работата на частните пенсионни фондове във втория (задължителен) стълб на осигурителната система куца. Инвестиционната стратегия, която те следват, видимо е неадекватна. Ако Вие сами можете да постигнете по-добра доходност, просто копирайки портфейла на Хари Браун, защо Ви е въобще да си давате парите на пенсионен фонд? (повече за този портфейл можете да научите тук). Все пак за какво се плащат толкова високи такси за вход и управление на тези фондове? Те трябва да бъдат оправдани по някакъв начин, нали?

Къде се корени проблемът и какво е решението?

Слонът в стаята е регулацията на тези фондове. Държавната регулация, разписана в Кодекс на социалното осигуряване по отношение на частните пенсионни фондове, е неадекватна. На първо място по линия на ограниченията, които се налагат върху инвестиционната им стратегия. Те са твърде рестриктивни и изкуствено завишават инвестиционните разходи на тези фондове, по този начин правейки ги и по-скъпи за клиентите. На второ място по линия на минималните такси, заложени в закона. След инфлацията, инвестиционните такси са вторият най-голям убиец на спестявания. Хубавото е, че поне през последните години тези такси постоянно се съкращават, но защо въобще трябва да ги има не е ясно.

Но на трето място, и това е най-важният проблем, регулаторната рамка прекомерно ограничава конкуренцията в сферата на пенсионното осигуряване. Секторът на практика е картелизиран в момента – пенсионните фондове се броят на пръсти. Сферата на пенсионно-осигурителните продукти трябва да се отвори към алтернативи като взаимните инвестиционни фондове на свободния пазар. Това, плюс дерегулация на ограниченията върху инвестиционната дейност, е единственият начин да се подобри качеството на работата, и съответно доходността, на пенсионните фондове в България. Колкото по-малко конкуренция, толкова по-малко качество – това е фундаментална икономическа зависимост.

Накратко – ако искаме да подобрим доходността на пенсионните фондове (а от подобрение видимо има нужда), ни е необходима сериозна реформа на регулаторната рамка. Ние от ЕКИП говорим по тази тема, още от началото на миналата година, когато предложихме реформа на структурата на цялата пенсионна система. И ще продължаваме да алармираме, докато нещо не се случи. Дотогава можете да се присъедините към нашия Виртуален пенсионен фонд, ако бихте искали редовно да следите как се представя доходността на пенсионните фондове у нас спрямо алтернативни инвестиционни стратегии, като тази на Хари Браун.

2 коментара

Pingback: 14. Какво е Phyre и защо то е бъдещето на електронните плащания? (с гост Константин Джелебов)

Pingback: Как се представи нашият "Виртуален пенсионен фонд" през първата си година? • Пенсионна реформа за младите / ЕКИП — Пенсионна рефор