След като в първата част на тази поредица, която сравнява златото и среброто като инвестиционни алтернативи, разгледахме какъв е профилът на глобалното търсене за злато и сребро, нека сега насочим нашето внимание към ценовата динамика на двата метала. Чрез сравнителен анализ на тенденциите в движението на цените на златото и среброто през последните 20 г. можем да установим какви са дългосрочните тенденции и краткосрочните възможности за инвестиции в двата метала и съответно по какви разлики във възвръщаемостта между двата метала можем да очакваме.

Златото постига по-висока възвръщаемост в дългосрочен план

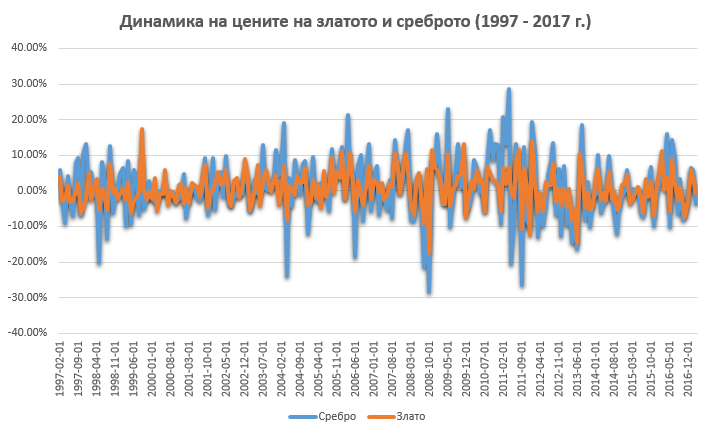

На графиката долу е представена динамиката в ръста на цените на златото и среброто (за тройунция) на месечна база за последните 20 години. На тази графика ясно се вижда, че цената на среброто варира в много по-широки граници, отколкото цената на златото през последните 20 години. През този времеви период най-високото месечно темпо на растеж на цената на златото (на месечна база) е било 17.35%, достигнато през септември 1999 г., а най-високото темпо на спад е било 17.38%, достигнато през октомври 2008 г. Цената на среброто обаче е варирала много повече нейното рекордно темпо на растеж е било 28.60%, а рекордното темпо на спад 28.40%.

Източник: London Bullion Market Association

Интересно е обаче, че въпреки по-голямата вариация и волатилност, то не е по-добра инвестиция от гледна точка на дългосрочната му възвръщаемост. В рамките на 20-годишния период, който разглеждаме тук, цената на златото се е покачила с общо 248%, а тази на среброто с 235%. Това се равнява на средно 12.4% годишен растеж в цената на златото и средно 11.7% годишен растеж в цената на среброто. Както виждаме, възвръщаемостта върху ивестицията и в двата метала е била много висока през последните 20 г., по-висока от тази по инвестиции в много други активи.

Обаче, точно един месец по-късно, към края на април 2004 г., цената на среброто вече е с 23.9% по-ниска, отколкото е била към края на март. Въпреки този спад, като цяло, в рамките на този период среброто значително изпреварва златото – между октомври и април цената на среброто нараства със 15.9%, а тази на златото с 0.6%. Ако се загледате в графиката можете да забележите и други такива периоди, например от август 1997 до февруари 1998, когато цената на среброто бележи 45% ръст, а тази на златото спада с 9%. Така че, както виждаме, въпреки че в дългосрочен план ръста на цената на злато е по-висок, в краткосрочен, в рамките на няколко месеца или година – две.

Разбира се, много по-трудно е успешно да се възползваш от краткосрочни тенденции, отколкото дългосрочни такива. Това изисква много точен тайминг, задълбочено познание за състоянието на пазара, в който инвестираш и акуратна преценка за бъдещата му динамика. Краткосрочните спекулации са нещо, в което дори най-опитните инвеститори много често се провалят. Поради това, въпреки че спекулациите с цената на среброто могат да са много доходоносни в краткосрочен план, благодарение на по-високата волатилност, те са и по-рискови.Също така нека не забравяме, че основното предимство на инвестиционното злато пред инвестиционното сребро е липсата на ДДС.

Защо цената на среброто е по-волатилна?

На какво се дължи по-високата волатилност в цената на среброто? Ако се върнем към данните, които разгледахме в предишната статия, би трябвало да се досещате. Както видяхме миналата седмица, търсенето за сребро е много по-разнообразно. Докато златото се употребява почти изцяло само за инвестиционни/монетарни цели и изработката на бижута, среброто намира много широка употреба в редица индустриални сектори, особено в електрониката и електротехниката.

Поради огромното търсене за индустриални цели, което формира повече от 50% от цялото търсене на сребро на глобално ниво, цената на среброто е до много по-голяма степен зависима от състоянието на индустрията и бизнеса като цяло. Бизнес климатът и растежът на индустриалното производство напълно логично може да окаже сериозно влияние върху потреблението на сребро и съответно неговата цена на пазара. При златото това не е така – неговата цена до много по-голяма степен се влияе от чисто монетарно-инвестиционни фактори. Такива фактори са например нивата на лихвените проценти и ценова инфлация.

Тези фактори разбира се влияят и на търсенето и съответно цената на среброто. Все пак среброто също е скъпоценен метал и също като златото е бил използван като пари в продължения на хилядолетия и е много добър хедж срещу инфлация. Обаче, в допълнение към монетарно-инвестиционните фактори, среброто до много по-голяма степен се влияе и от флуктуации в бизнес активността в множество индустриални сектори, докато освен за инвестиции златото намира по-широка употреба основно при направата на бижута и много по-малко в технологията

Заключение

На базата на данните, които анализирахме в тази и предишната статия съответните предимства и сравнителни недостатъци между златото и среброто като инвестиционни активи вече са ни ясни. Като цяло, в дългосрочен план през последните десетилетияцената на златото отчита по-голям ръст спрямо тази на среброто, измерена в USD, и то при по-ниска волатилност и риск.