През последните две седмици Марк Зукърбърг отнесе немалко подигравки във връзка с обявеното от него ребрандиране на Facebook в нова компания на име “Meta Platforms Incorporated”. Целта е обединяване на всички дейности, с които се занимават различните бизнеси част от Facebook групата. Oсвен самия Facebook това включва и други социални мрежи като „Instagram“, както и производителят на очила за виртуална реалност “Oculus”. Именно на последното (виртуална реалност) се залага като приоритет в бъдещото развитие на компанията на Зукърбърг, вече известна като “Meta Platforms”.

Както е обичайно за създателя на Facebook, презентацията му беше типично дървена и немалко мемета и шеги бяха насочени в тази посока. Освен това, случвайки се едва седмици след обвинения на бивш служител в компанията, че алгоритмите на Facebook и Instagram целенасочено манипулират и дори вредят на психиката на потребителите, ребрандирането може да се интерпретира като опит за кризисно излъскване на имиджа на фирмата. Това едва ли е така, разбира се – подобни мащабни ребрандирания се планират от поне месеци и дори години, а и завоя във фокуса на Facebook към виртуалната реалност е очевиден поне от 2020.

Отвъд дървените презентации и отрицателното медийно покритие, обективният финансов анализ разкрива акциите на вече бившата Facebook и настоящата Meta Platforms Inc. (все още с пазарен тикер „FB“) показва, че тя изглежда като особено привлегателна инвестиция. И поради тази причина миналата седмица закупих акции на компанията. В следващите редове ще обясня защо.

Какво показват съотношенията за стойност?

Първите индикатори, на които ще обърна внимание са съотношенията за стойност. На първо място започвам с най-често използваният индикатор – съотношението на цената на акциите към печалбите на компанията, на английски price-to-earnings или просто Р/Е. След това минавам към total enterprise value to EBITDA.

Данните които използвам се базират на очакванията за earnings и EBITDA през следващите 12 месеца. Използвам данни за следващите 12 месеца, защото при инвестирането винаги гледаме към бъдещето. Освен това се старая доколкто е възможно анализът да не се влияе от изкривявания породени от пандемичната обстановка през последната година и половина, която в много отношения оказа силно положителен ефект върху приходите на много дигитални компании. Източникът на всички данни в този материал е tikr.com.

Таблица 1: Съотношения за стойност на FB и сектора „интерактивни медии и услуги“

Както виждаме на таблицата горе, Facebook има по-ниски съотношения както от средните, така и от медианните стойности за сектора „интерактивни медии и услуги“. В данните, които използвам тук влизат компании от цял свят. Тоест, дори на глобално ниво, двете ключови съотношения за стойност на Facebook – P/E и TEV/EBITDA – са по-ниски от средните и медианните стойности за сектора, в който оперира компанията. Нека погледнем как се представя и спрямо най-големите си конкуренти.

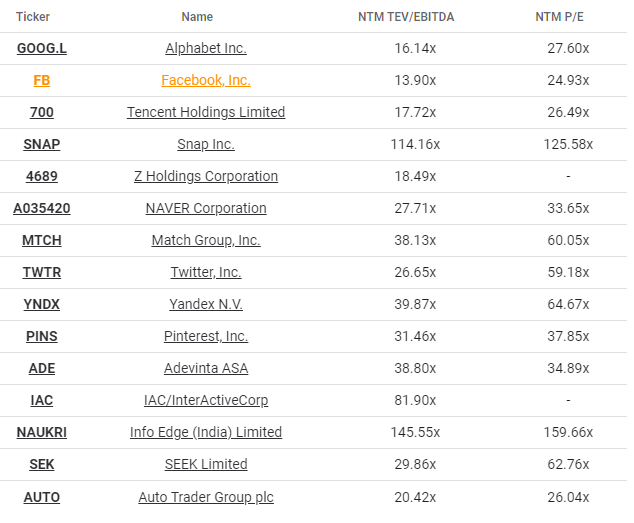

На таблицата долу виждаме 15-те фирми с най-голяма пазарна капитализация опериращи в сектора на интерактивните медии и услуги. На първо място е Alphabet Inc. (Google), следвана от Facebook. Веднага след тях се нареждат китайският конгломерат Tencent, Snap Inc. (Snapchat), а по-надолу виждаме и Match Group (Tinder, OkCupid), Twitter и Pinterest. Обърнете внимание на съотношенията. Прави впечатление, че тези на Facebook са едни от най-ниските. Facebook има както най-ниското TEV/EBITDA, така и най-ниското Р/Е съотношение от всички 15 най-големи компании в сектора.

Какво показват съотношенията за платежоспособност и ликвидност?

Дотук определено изглежда, че Facebook (вече Meta Platforms) е подценена компания в рамките на сектора си. Но може би има друго обяснение на тези по-ниски съотношения. Може би фирмата е силно задлъжняла, има проблеми с изплащането на задълженията си и страда от ниска ликвидност? За да проверим това обръщаме поглед към други 3 ключови съотношения. Първото е debt to equity, което показва съотношението на целия дълг на дадена фирма към собствения и капитал. Ако е над 1, това означава, че фирмата има повече дълг, отколкото би могла в този момент да покрие със собствения си капитал.

При Facebook това съотношение е 0,1 за 3-то тримесечие на настоящата година, което е отлично. Това съотношение обаче е индикатор за дългосрочна платежоспособност – ами краткосрочната ликвидност? За това обръщаме внимание на current ratio, което съотнася краткосрочни активи към краткосрочни задължения. Индикатор за добра ликвидност е съотношение от поне 1,5, препоръчително над 2. При Facebook то е 4,23 по последни данни, което също е отлично. Изглежда, че фирмата се намира в добро финансово здраве – ниските стойностни съотношения не са заради задлъжнялост или липса на ликвидност.

Какво изчисляват анализаторите?

Понеже съотношенията на Facebook изглеждат толкова добри се задълбах още повече и направих изчисление за това каква е следва да е цената на акциите ѝ на база модела на дисконтираните парични потоци (discounted cash flow model). Резултатът при мен беше цена от $397 при настояща цена от $341. Сиреч, акциите на Facebook са подценени с над 16%. Разбира се, това е на база мои изчисления базирани на допускания за бъдещия растеж на паричните потоци на компанията, които може и да не се окажат верни. Имайте предвид обаче, че гледах да съм консервативен в модела си, така че е по-вероятно да съм подценил, отколкото надценил каква е справедливата стойност на акциите на Facebook.

Ако погледнем какви са изчисленията на други анализатори, те показват сходни стойности. Средната прогнозна цена на акция на Facebook на база изчисленията на 47 професионални анализатори е $403,7. Медианната прогнозна цена е $415. Освен това, 34 анализатора смятат, че Facebook е добра покупка към момента и само 1 смята, че е по-добре да се продава. Трябва да отбележа, разбира се, че анализаторите на Уол Стрийт често могат да грешат много в своите прогнози. Но все пак е полезно да обръщаме внимание на техните оценки, поне като справка.

Графика: EPS на FB в периода от 01.2017 до днес

Накрая обръщам внимание и на дългосрочната траектория на съотношението на нетна печалба/акция (earnings per share). В случая на Facebook траекторията откакто акциите ѝ са листнати на борсата е дългосрочно възходяща и то с ускорен растеж от средата на 2020 г. насам. От 2012 до 2020 EPS се покачва от 0,6$ до близо 10$, а през 2021 достига над $13. Прогнозите са този растеж да продължи и през следващата година. Като цяло във финансово отношение FB изглежда като добра инвестиция. Ниски съотношения за стойност спрямо средните за сектора, по-ниски от повечето преки конкуренти, добри показатели за ликвидност и платежоспособност и дори двуцифрено подценяване на стойността според модела на дисконтираните парични потоци.

Какъв е потенциалът на виртуалната реалност?

За финал бих искал да отбележа, че противно на многото скептици, аз смятам, че фокусирането на Марк Зукърбърг към виртуалната реалност като движещ фактор на социалните мрежи на бъдещето е правилно решение. Тук има известен потребителски байъс от моя страна, защото самия аз притежавам един от продуктите на Oculus и като цяло съм доста доволен от него. VR игрите все още са прохождащ жанр и ще отнеме време, но смятам, че определено могат един ден да станат основната форма на гейминг.

Данните за продажбите на Oculus Quest 2 най-новия VR headset, който излезе миналата година досега са доста обнадеждаващи. През последното тримесечие на 2020 Oculus Quest 2 постави нов рекорд за брой продажби на хедсет за виртуална реалност за едно тримесечие. Продажбите от над 1 милион бройки на глобално ниво бяха 9-10 пъти по-високи от продажбите на продуктите на конкуренцията като Valve и PlayStation. Година по-късно Oculus Quest 2 е най-продаваният виртуален хедсет някога произвеждан от Oculus. Успехът на Quest 2 направи Oculus (и съответно Meta) лидер във виртуалната реалност през 2021 – нишата в която Зукърбърг има намерение да насочи усилията на компанията си след ребрандирането.

Смятам, че виртуалната реалност ще навлиза все по-дълбоко във всички аспекти на нашия живот дори отвъд гейминга. Социалните мрежи вече до огромна степен дигитализираха социалния ни живот, виртуалната реалност е просто следващата логична стъпка в тази посока. Така че според мен новините за смъртта на бизнес модела на Facebook/Meta са доста преувеличени. Всъщност, компанията тепърва има потенциал да се разраства във все повече сфери на нашия живот, за добро или за лошо. Като инвеститори можем поне да се възползваме от това.