Тази статия не е за хора, които вярват в силата на правителството и властите да вземат решения вместо човека и да навигират неговото бъдеще и съдба. Тази статия е за хората, които не се страхуват да правят грешки, да се учат от тях и да възпитават децата си като им дават добър пример за подражание, а не шамари.

Ще си говорим за това какво е данък добавена стойност и добрите намерения, с които нашите политици прилагат определени данъчни политики. Нека да изясня, че не вярвам в световни заговори, а по-скоро лошите ефекти, които се постигат от лошите политики са продиктувани от некомпетентност или етатизъм.

Но нека започнем по същество:

Какво е данък добавена стойност или ДДС и къде отиват парите за него?

Краткото обяснение е, че данък добавена стойност е данък върху потреблението, а парите от него отиват в директно в бюджета, което позволява на правителството да увеличи приходите в него. Исторически този данък възниква в отговор на наболелия проблем по усложнената данъчна система в Германия след Първата Световна война. Авторът на този данък се нарича Wilhelm Von Siemens, като неговата идея е да се измисли опростен данък, който да премахне усложненото осчетоводяване възникнало от въвеждането на данък върху брутния оборот и данък върху продажбите. От друга страна, долу-горе по същото време, идеята се появява и в главата на Thomas S. Adams, като той се опитва да измисли данък, който да замести и подобри сложният данък върху корпоративните доходи в САЩ. Въпреки това, истински ДДС данък в САЩ така или иначе не е въведен, и до наши дни се прилага данък върху продажбите (sales tax).

Но какво точно облага ДДС?

Представям ви извадка от законовия текст, който можете да прочетете в цялост тук:

„ С данък върху добавената стойност се облагат възмездната облагаема доставка на стока или услуга, …

получаването на стоки на територията на страната от данъчно задължено лице за целите на икономическата му дейност, …

възмездното вътреобщностно придобиване на нови превозни средства с място на изпълнение на територията на страната,…

вносът на стоки; дистанционната продажба на стоки с място на изпълнение на територията на страната.“

Казано на кратко : Икономическите агенти биват наказвани за това, че изпълняват своята основна функция , а именно да създават , придобиват или обменят възмездно стойност. А щом придобиваш възмездно стойност, това значи, че ти играеш по законовите правила и не крадеш, а заплащаш доброволно договорената от двете страни цена. Бих си послужила със следното сравнение: Ако в училище добрите ученици се поощряват с шестици, то отличниците в икономиката се наказват с 20%.Какво означава да си отличник в икономиката, ами това означава да намериш проблем, да създадеш решение и да инициираш правилния канал на комуникация, за да може хората, които имат нуждата да изберат да си разрешат проблема благодарение на теб. И ако в училище те учат, че ако намериш правилния отговор на теста получаваш отличие, то държавата по-късно решава, че не трябва да се възгордяваш много и затова ще те плесне през ръцете с 20% от оценената от пазара цена.

Но какво толкова ще ме запитате? Когато прилагаме данък върху икономическата дейност ние всъщност намаляме тази икономическа дейност с 10% (данък върху доходите при хората или данък върху печалбата при фирмите в България). Когато приложим 20% върху стойността на една стока, реално ние успяваме да си купим вместо 6 такива стоки, само 5. По този начин закупената икономическа продукция е вместо 6 броя само 5. От една страна хората, които продават, имат 1-ца стока по-малко продадена. А от друга страна купувачите избират да закупят 1-ца стока по-малко или да отложат потреблението на допълнителното количество, защото цената на желаната от тях стока или услуга е по-висока от тази, която те биха заплатили.

Замислете се за простичък ежедневен пример? Ако цената на бирата беше 1,80, а не 2 лв, при покупка на 10 бири, вместо 20 лв., щях да изхарча 2 лв. по-малко за тях и щях да си взема онази скъпа подправка, която не ми е жизненоважна, но реално щях да направя някоя манджа по-вкусна или разнообразна. Сигурна съм, че и вие се сещате за стока, която не купувате в магазина, защото не ви остават пари. А сега се замислете , ако си вземате нова кола, която струва 25 000 без ДДС, данъкът добавен върху нея ще бъде 5000 лв, което ще направи цената на колата 30 000 лв. Реално погледнато тези пари са си една нова кухня или обзавеждане за малък до среден апартамент. Данък ДДС е данък, който наказва икономическите агенти, че се държат като икономически агенти въобще. Ще ви кажа и защо според мен това е пагубно.

Нека вземем примера за покупката на нова кола. Ако нямаше ДДС, тогава щях да изхарча само 25 000 лв, което означава, че щях да имам 5 000 лв повече, с които да избера да: 1) започна нов бизнес; 2) да ги спестя и инвестирам, в следствие на което да ги увелича; 3) просто да задоволя други нужди, като обзавеждане, нов сертификат, който ще ме издигне в работата и ще ми повиши заплатата, или да си подаря страхотно изживяване и да отида на екзотична почивка. А в някои случаи, дори по-ниската цена на колата просто ще ни постави в по-благоприятна позиция и ще се обвържем с по-малък дълг за нейното придобиване. Коя ситуация е по-добра за всички?

От една страна за нас като потребители, да можем да си купим кола на по-добра цена и да имаме по-малък дълг, което автоматично означава, че ще изпитваме по-малко финансово напрежение, и няма да сме толкова зависими от конкретна работа/заплата/състояние на бизнеса ни. От друга страна като продавачи/производители на коли да можем да предлагаме продукта без данъчна тежест, тоест той ще е по-достъпен за повече купувачи и ние ще имаме повече оборот и съответно печалба, за да продължим да създаваме/предлагаме нови качествени коли, които хората да искат да купят.

А ако сме държавата, да имаме по-малко хора, които са обвързани с кредити, тоест повече хора, които да трупат и акумулират богатство. Това автоматично означава и по-високи приходи от данък печалба без да има нужда ставката на самия данък да бъде висока. От тази гледна точка, колкото по-ниска е ставката на един данък, икономическите агенти имат толкова по-малко желание да го укрият. Тук трябва да се запитаме ние като икономически агенти в какво вярваме? Държавата съществува, за да ни облага с данъци или държавата съществува, за да можем ние да се държим като икономически агенти? Мисля, че правилният отговор е очевиден.

До какво реално води добавянето на ДДС в приходите от данъци на правителствата?

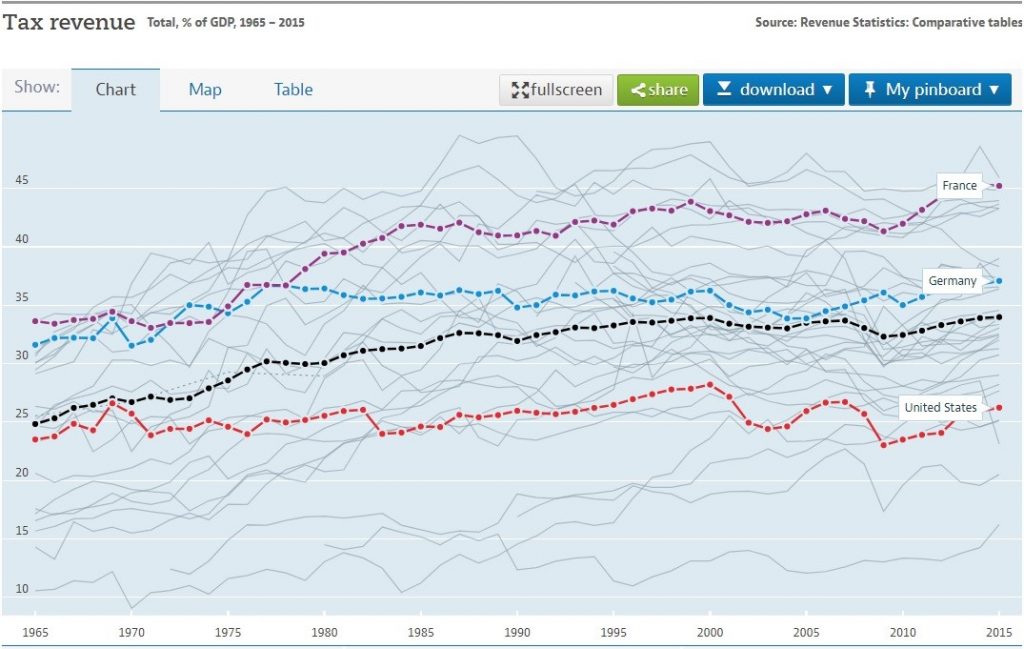

Едно е сигурно – ДДС допринася за по-голямо данъчно бреме. Това се вижда от графиката, показваща нарастващият % на приходите от данъци спрямо БВП при Франция (в лилаво), Германия (в синьо) и средно за OECD (в черно). От друга страна % на приходи от БВП при САЩ (в червено) в началото и края на разглеждания период (1965г / 2015г) е сравнително еднакъв. Това означава, че особено след 1975 година, европейската администрация „изяжда повече като % от реалния сектор“, докато при САЩ, този дял спрямо реалния сектор се задържа в едни сравнително еднакви граници.

Източник: Tax Revenue % of GDP, OECD

След края на 60-те и началото на 70-те години и въвеждането на ДДС в Европа – ясно се вижда процентно нарастване на приходите от данъци спрямо БВП. А щом % на приходи от данъци спрямо БВП (реалния сектор) е по-голям това означава , че имаме „изяден“ реален сектор или много предотвратен да се случи потенциал. Това на практика означава, че живеем в един губещ конкурентоспособност икономически съюз.

Ако ви е интересно да направите сравнение на ставките на ДДС в Европейските държави, можете да разгледате на този линк. Надежда обаче винаги има и тя е:

Липсата на ДДС като сравнително предимство в търговията

Защитниците на ДДС смятат, че той е супер за международната търговия, защото при износ, ДДС-то се възвръща. Данък добавена стойност се налага само на вносните стоки, което ограничава заливането на българския пазар с гръцки домати например. За да не забравяме основната аксиома за ДДС – че той е наказание да си пазарен отличник; ще напомня на драгия читател, че ДДС се прилага и на всички стоки, които са произведени и продадени в местната икономика. Тоест, единственото, което се случва в цялата ситуация е, че потребителят е ощетен с 1 стока по-малко от всеки 6 (възможни за закупуване) без значение техния териториален произход. С „две думи“ всички участници на пазара, са прецакани, дори и „византийците“.

Какво показва статистиката на институциите?

Разглеждайки месечните бюлетини за приходите в Бюджета на България към декември 2017 и виждайки, че приходите от ДДС са 45,9% от него – можем да си представим колко зависим е бюджетът на страната ни само от едно перо – ДДС. В края на 2017 година са постъпили 9 320,2 (млн.лв). Като гледам цифрите не смея да не се запитам къде отиват всички пари, който не съм изхарчила за себе си. Вие не се ли чудите? Но това е повод за друга статия. Несъбраното ДДС или т.нар. VAT Gap, разликата между събраното и това, което би трябвало да бъде събрано реално представлява 21% за България. Тази статистика е извадена от Европейската комисия (ЕК), информацията за България е на страница 22.

Тук говорим само за разликата от очакваното и платеното де факто. По-трудно измерима е статистика за измамите с ДДС и там има само предположения какви са размерите на укритите данъци. Спрямо текстове, които намерих в сайта на същата институция, на година държавите членки губят приходи от ДДС за около 150 млрд. евро, а около 50 млрд. евро са в следствие на обмен на стоки между тях. За съжаление това, което предлагат комисарите е да се въведе единна ставка за ДДС, която би улеснила „осчетоводяването“ и прилагането на ДДС.

Това не е добра идея, поради очевидното вмешателство в суверенитета на държавите да вземат решения какви закони и данъци да прилагат. От друга страна не е добра идея, защото не атакува проблема в неговият произход – скриването и данъчните измами, а просто се опитва да събере повече пари от тези, които в момента така или иначе си плащат. Това е като да накажеш целия клас с двойки, заради това, че 3-ма „лешпери“ не са дошли на контролното.

Вместо да стимулираш „лешперите“ да дойдат на контролното, то ти просто ще демотивираш останалите, които са се появили така или иначе и те да не дойдат следващия път, защото дали учат или не, то те винаги биват наказани. С други думи, ако ме накажеш с по-висока ставка, или ми отнемеш избора да си гласувам сам моя, то тогава икономическите агенти ще са по-мотивирани да укрият ДДС, защото по този начин те стават отговорни за „лошите действия“ на някого другиго.

ДДС като възможност за „лошите“ да изкарват (укриват) пари и да печелят

Нека погледнем събираемостта на ДДС с други очи и не забравяме да отчетем, че желанието за избягване на този данък, кара икономическите агенти да измислят следните креативни методи:

- Верига от фантоми или „липсващият търговец“. Използва се социално слабо или безимотно лице за отговорно такова, за да се прикрият неправомерните действия на редица от фирми. Една от тях акумулира данъчни задължения, а всички останали упражняват правото си на ползване на данъчен кредит и да възстановят данъка.

Резултат: Нискограмотен човек, или притиснат от обстоятелствата такъв, бива използван за параван, ДДС се източва, вместо да се внася в бюджета.

- Кръгова измама – Кръгът се завърта от най-малко трима доставчици, от различни държави, като се извършват множество трансгранични покупко-продажби на една и съща стока, която се облага с нулева ставка. На края на веригата стоката се облага с най-ниската за групата държави ставка по ДДС. Така се затруднява проследяването на веригата от националните данъчни служби и се прикрива реално-дължимият данък.

Резултат: Прикрива се реално-дължимият данък, ако въобще бъде внесен някакъв.

- Фиктивен износ- При тази схема се осъществява износ на стоки само по документи. Обикновено това става със съучастието на митнически служител.

Резултат: Възстановяват ни се 20% върху стойността на стоката и я продаваме втори път.

- Х – образна – Участват голям брой лица, включително и нерегистрирани по ЗДДС. Организаторът на схемата ползва данъчен кредит, а средствата от ДДС сметката се пренасочват към контрагент, търгуващ с бързооборотни стоки, които след това се продават на дребно.

Резултат: Неправомерно се използва данъчен кредит и пресечната точка във веригата се използва, за да се прикрие данъчното задължение.

Тук е редно да се запитаме какви са нашите намерения с въвеждането на ДДС и какви са реалните резултати от тази постъпка? Реално целим да си подсигурим лесно измерими и сравнително постоянни приходи в бюджета. В държави с по-сложно подоходно облагане –целим и да си улесни изчислението на дължимите данъци.

Какво обаче се случва на практика?

- Повишено данъчно бреме за икономическите агенти, които имат желание да водят своята дейност в законния сектор.

- Цената, която плащаме, за да може държавата да има сравнително постоянен паричен поток събран от данъци, за да може да има спокойствие при разпределението на харчовете за следващия проекто-бюджет – е всъщност създаването на милиарден пазар за укриване и източване на данъци.

- Имайки предвид, че съвестните икономически агенти така или иначе ще платят подоходните си данъчни задължения, то ДДС единствено им отнема ресурси за:

-възможността да спестят повече;

-да инвестират повече и да увеличат реалната икономика;

-просто да потребяват повече на момента;

Що се отнася за икономическите агенти, които се опитват да изкарват пари с измами – държавата всъщност успява да им създаде реални условия да извършат такива. Отгоре на което същата тази държава ще похарчи пари, за да предотврати измамите. Не ви ли се струва прекалено да наслагваш такава тежест върху хората, които имат намерения да използват парите си за реални икономически действия и да играят по законните правила?

Допълнителни плюсове, които мога да се изтъкна от премахването на ДДС е, че тъй като това е данък върху потреблението, реално ще остават повече пари в икономическите агенти, които те да харчат и да стимулират икономиката. Погледнато на местно ниво плюс е, че несигурността на размера на очакваните парични потоци постъпващи в бюджета на правителството ще има дисциплиниращ ефект върху създателите му. Те ще бъдат принудени да имат по-консервативни прогнози за очаквано и реално събиране на данъци спрямо предходната година. Да постигат резултати с по-малко и да не харчат излишно пари, които няма нужда да бъдат харчени.

Това би породило също така по-стриктно спазване на законодателството, повече планиране и по-стриктно реално изпълнение на държавни проекти и поръчки. Това ще доведе до по-ефективен начин на работа на правителството и неговите агенции, защото опцията за увеличаване на бюджета чрез данъци ще бъде елиминирана. Тогава целта на бюрократите ще бъде наистина да добавят стойност, за да може реалният сектор да извлича позитив от нея и да произведе повече реална стойност и съответно повече приходи в бъдещия бюджет.

Погледнато по-глобално, при внос от друга държава и продажба на стока на местния пазар, няма да има нужда продавачите да поемат за собствена сметка ДДС ставката върху тази стока, тъй като възнамеряват да я продават на локалния пазар. По този начин търговията между държавите в ЕС ще бъде улеснена, обемите на потребяваните стоки по-големи, поради по-ниските им цени. Икономическите агенти, които оперират на повече от един локален пазар ще имат по-малко разходи, по-лесно счетоводство и проследяване на реални пазарни цени, а не на изкривени от ставката на стоката спрямо местния пазар.

По-този начин като производител на стока или услуга агентът ще получава по-реална информация за „харесването“ на неговия продукт на локалния пазар. Най-важното в цялата картина е, че милиарди евро няма да бъдат откраднати от „лошите“, тоест агентите, които не възнамеряват да играят по законовите пазарни правила. По този начин ще им бъде елиминирана възможността да финансират и други свои дейности – било то закупуване на оръжие, извършване на други криминални и терористични деяния, които вредят на мирното население или на „добрите“, които играят и възнамеряват да играят по законовите правила.

В заключение ще кажа, че премахването на ДДС би имало ползотворен ефект върху всички, които искат да има повече прогрес и да „създават“ стойност, вместо да действат деструктивно и да „унищожават“ стойност. Нека това, че сме пазарни отличници бъде поощрявано, а за тези, които така или иначе не искат да играят справедливо, да им бъде отнета възможността да използват правилата на играта на гърба на другите.

2 коментара

Pingback: Играем ли срещу себе си, когато се отказваме от икономически свободи? - Част II

Pingback: Играем ли срещу себе си, когато се отказваме от икономически свободи? – Част II – ThinkPinkBG