Болката на развиващите се пазари може да е индикатор за бъдещите проблеми пред САЩ

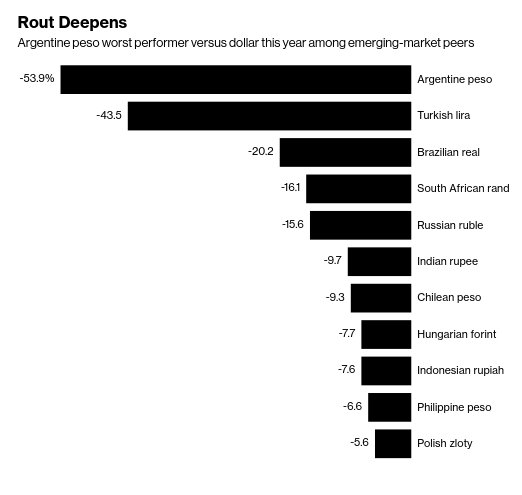

Възникващите пазари горят. През последната седмица валутната криза в Турция беше допълнена с подобни финансови пожари в Аржентина и Индонезия. Централната банка на гаучосите повиши основния лихвен процент на 60% (най-високият в света) от 45%, след като песото изгуби половината от стойността си спрямо долара от началото на годината.

Индонезийската рупия от друга страна е на най-ниското си ниво спрямо долара от Азиатската финансова криза през 1997 г. насам. Причината е, че екваториалната държава е сред малкото в региона, заедно с Индия и Филипините, които поддържат традиционен дефицит по текущата сметка (повече внася, отколкото изнася). Индонезия е изключително зависима от външни капиталови потоци, за да финансира разликата. Общо 40% от държавния дълг се държи от чужденци, който в голямата си част е в долари, защото в гранични пазари с история на хиперинфлации никой нормален инвеститор няма да им заеме в собствената им валута. Същото важи с много по-голяма сила за Турция.

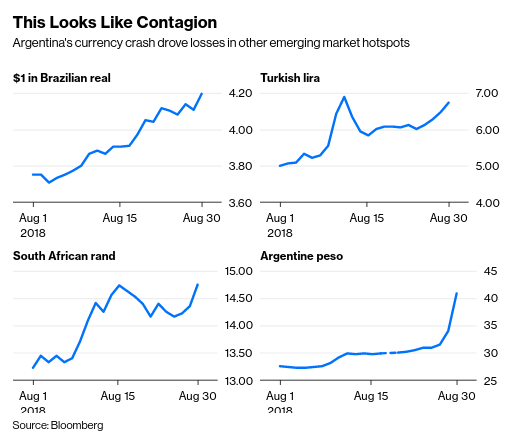

Въпреки това Индонезия е с много по-добри фундаменти от Турция и Аржентина и в общи линии просто е жертва на цялостното бягство от риска, което се наблюдава през последните дни. Същото става и с Южна Африка и Бразилия, макар че при първите имаше резонни притеснения за национализирането на земя на бели земеделци без компенсация от страна на правителството:

Задлъжнялостта вече не е болест само на западняците

Във времената на подтисната парична политика от страна на ФЕД тези заеми бяха евтини, защото инвеститорите търсеха по-висока от нулевата и дори отрицателна на места доходност, която предлагаше развития свят. В резултат на това, правителствата, но и частните граждани на възникващите пазари, задлъжняха значително и то в чужда валута. От $21 трлн. през 2007 (145% от БВП) до $63 трлн. през 2017 (210% от БВП).

От тогава дългът им в чужда валута се е удвоил до 9 трлн, голямата част от които е в краткосрочни задължения. През 2019 г. $1.5 трлн. падежират, а през 2020-та – още толкова. Мнозина не изкарват достатъчно, за да посрещнат тези плащания.

Все пак, ако това са дългосрочни тенденции, кое точно отключи паниката миналата седмица? Едно събитие, свързано с американската парична политика, остана незабелязано. Това беше ревизирането на щатския икономически растеж за второто тримесечие на годината нагоре до 4,2% годишно. Това на практика потвърди тенденцията за покачване на лихвите от страна на управителя на ФЕД Джером Пауъл.

Отнемането на купата с пунш

Но това не е всичко. Плановете на ФЕД са да започне да съкращава баланса си с по $50 млрд. месечно, така че до 2021 да достигне $2.5 трлн., спрямо сегашните 4.2 трлн. Централната банка на САЩ започва да изтегля ликвидността от системата. Европейската централна банка и Японската централна банка все още вкарват ликвидност, но го правят с все по-бавно, като първата по план трябва да спре тази година.

Всичко това е свидетелство, че лесен изход от политиката на лесни пари няма да има. С печатането на пари ФЕД е заразил не само американската, но и световната икономики. Ако ФЕД продължи да затяга, това може да вкара мултитрилионни простори от световното стопанство в рецесия, която би се разпростряла до развитите пазари, прекъсвайки техните кешови потоци и линии на доставки, срутвайки цялата кула от карти. От друга страна, лесните пари нямаше как да продължат вечно, защото няма как американците до безкрай да дават хартийки, покрити само с обещания, срещу реални стоки и услуги от останалия свят. В даден момент доларът ще трябва да бъде пожертван и САЩ да влязат в първата хиперинфлация в историята си или да преминат през рецесия, много по-страшна от тази през 2008/2009-та.

Америка е истинската Турция

И все пак тази политика с право не се харесва на хората на власт. Вдигането на лихвите в САЩ ще повиши цената на обслужването на огромния 21-трилионен федерален дълг, за което правителството все по-трудно ще намира пари. Неслучайно Тръмп изрази разорачование от Пауъл, че “всеки пък като направим крачка напред, той ни връща две назад”.

Парадоксът е, че пазарите наказват много по-жестоко Индонезия, която има по-малки дефицити – както бюджетен, така и по текущата сметка, отколкото САЩ. Америка просто стои на стари лаври в очите на инвеститорите само заради статута на долара като световна резервна валута. Затова и номерата им все още минават. Но нищо, което е неустойчиво, не може да трае вечно. Ще дойде момент, когато ще трябва да се плаща и тогава американците ще трябва или да се реформират или да загубят империята си.