Петък вечер е. Навън сте с приятели и се наслаждавате на хубава храна и бутилка вино. Идва моментът, в който трябва да платите сметката и осъзнавате, че не всеки има точно пари в брой. Доскоро трябваше да влезете в безумен разговор от сорта на „Аз ще ти дам 5 лева, а ти ще ми ги върнеш по-късно“. Вече не е нужно. Всички имате апликация на телефона си, с която можете да платите сметките си поотделно. Лесно, бързо и ефективно. Това е най-елементарният пример за „Финтех“.

Всъщност “Fintech” означава Financial Technology или финансови технологии. Понятието не е ново и се използва още от времето, когато през 50-те години на 20 век се появяват кредитните карти, а по-късно през 90-те години на 20 век се появява интернет банкирането. Дефиницията, която намирам за най-пълна и правилна е дадена от Financial Stability Board “Финансова иновация, която става възможна чрез дадена технолгоия, от която следва нов бизнес модел, апликация, процес или продукт с материален ефект върху финансовия пазар и институции и предоставя финансови услуги.“

През 2019 понятието става много по-известно и добива нови мащаби чрез бързата дигитализация на бизнеса, глобализацията на икономиката и увеличаването на достъп до интернет от страна на голяма част от световното население. На практика в момента като „Финтех“ може да се категоризира всяка една компания, която предлага форма на разплащания, прехвърляне на финансов ресурс или сключваане на някакъв тип тип сделка по дигитален път.

Може да проследим интереса по темата през Google Trends:

Финтех като възможност

Сферите, в които финансовите технологии се развиват са безбройни, за това ще се опитам да очертая някои основни сектори, в които промените са видими и глобални:

- Мобилни транзакции: Глобалната икономика бързо еволюира от кешови разплащания към дигитални транзакции. През 2019 година около 65% от притежателите на смартфон са извършили мобилна транзакция през Apple Pay, Google Wallet, PayPal или са използвали релевантна услуга. Този процес е необратим.

- Търговия с акции и инвестиции: През 2019 година клиентите имат възможност чрез Robo Advisors (дигитално-базирани и автоматизирани финансови съветници) да осъществяват своите инвестиции по-ефективно и срещу по-ниски разходи. Robo advisors предоставят технологичната възможност за персонално създадени инвестиционни планове, базирани на серия от филтрации например: лични доходи, риск, възраст, очаквана възвращаемост, технологичен анализ на пазарните сигнали и други.

- Кредити, заеми и кампании за групово финансиране (crowdfunding): През 2019 година компании, стартъпи и частни лица могат да заемат или да отдават заеми при съответния лихвен процес с няколко клика. Реално отново е нужно преминаването през посредник, но посредниците са дигитални и могат да предложат изцяло персонализирани решения според нуждите на потребителите.

- Застраховки – Insurtech е част от сектора на финансовите технологии, който се занимава със застраховки. Това е един от най-бурно развиващите се сегменти, в които клиента може да си осигури информация и съответната застраховка онлайн с няколко клика.

Това са част от секторите, които могат да ви очертаят много груба картинка за някои от аспектите на „Финтех“ през 2019.

Традиционният финансов сектор срещу технологиите

Разбира се, кардиналната промяна в структурата на пазара, която предлагат и осъществяват високотехнологичните компании поставя серия от въпроси пред традиционните играчи на финансовия пазар. Банките, например, през последните 2-3 години изключително активно се опитват да отговорят на предизвикателствата на новите технологии. Предвид по-мудната и сложна структура, с която разполагат се появява казусът как да бъдат конкурентоспособни на компании, които не разполагат с физически клонове, реални активи и бързо могат да реагират на нуждите на своите потребители. През последните години участието на традиционните банки във финансовите услуги спада активно и имаме няколко основни типа поведение:

- Банки, които създават собствени IT отдели и развиват R&D (Research and Development) в сферата на дигиталните технологии. Те инвестират, за да бъдат конкурентоспособни и целта им е да запазят пазарни дялове и да се трансформират във финтех компании сами по себе си. Разбира се, предвид мащабите на промяната и обществените нагласи това е труден процес, който отнема време и голям финансов, човешки и управленчески ресурс.

- Банки, които залагат на колаборацията с Финтех стартиращи компании. Тези финансови институции след вътрешни анализи са установили, че нямат капацитета или още не е дошъл моментът, в който ще успеят да създадат действащ R&D процес, който може да изкара готов продукт с оглед, на което си партнират със стартъпи в сферата на финансовите услуги. По този начин те имат достъп до стратегически решения, които се разработват от външни компании, а след това могат да се имплементират в съответната финансова институция или директно да придобият дадената компания при възможност за бързо скалиране.

- Банки, които са по-консервативни и възприемат дефанзивна политика спрямо дигитализацията на пазара. Този тип играчи често имат собствени технологични екипи, които имат предимно поддържаща функция за разработените до момента технологични решения на ниво компания.

Разбира се, подобен тип генерализация не претендира да бъде изчерпателна и е изключително варираща спрямо държави, локална политика и серия от външни и вътрешни фактори. С това уточнение, обаче трябва да бъдем наясно, че много скоро третият тип играчи на финансовия пазар, които споменавам по-горе, ще предприемат серия от действия с цел по-сериозна регулация на пазара на финансовите услуги в контекста на дигитализацията му. За тях това е жизненоважен процес и изпращането на политически индикации към законодателната власт на национално и наднационално ниво е ключов фактор.

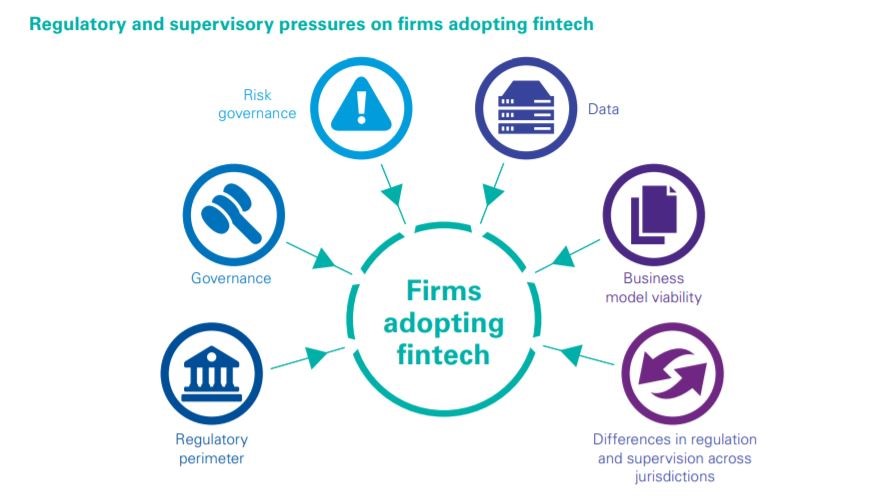

Регулаторна рамка във финтех

Към момента регулаторните рамки дават поле за изява на нови играчи на пазара на финансови услуги чрез технологични решения. Последната голяма промяна се нарича PSD2 (Payment Services Directive 2) и е на ниво Европейски Съюз. Огромната промяна, която PSD2 осъществява е разбиването на монопола, който банките притежаваха доскоро над данните на техните клиенти. След приемането на директивата клиентите могат да позволят на „трети страни“ (сайт, платформа, апликация или т.н.) да получават тяхната персонална или корпоративна информация от банката им. Тези промени имат потенциал да извършат революция и да създадат големи промени на пазара за финансови услуги. Директивата включва и интеграция на по-сериозна система за сигурност и дигитални верификации преди извършване на плащания.

*KPMG “Regulations and supervision on Fintech”, March 2019

Разбира се, тук се появява един интересен казус. На практика при изключително широката дефиниция на „финтех“ към този момент имаме опцията да съберем на едно място редица компании, които оперират в най-различни сектори. Затова се очаква регулаторните механизми да не разглеждат „финтех“ като една голяма рамка, към която да се насочи определено законодателство, а да бъде разделено по сектори и на практика секторното законодателство да търпи промени, които да отговорят на новите предизвикателства на икономиката, пазарите и крайните потребители. По тази причина и голяма част от законодателните промени ще бъдат на национално ниво.

В България вече се чуват различни мнения и дебатите в публичното пространство започват да стават по-активни. Традиционните играчи на пазара осъзнават позицията си на догонващи спрямо новите технолгоични компании и се насочват към активна комуникация с цел законодателни промени спрямо различни сектори. Наскоро на Европейско ниво беше отсъдено, че AirBnB и Uber не трябва да бъдат третирани като един и същ тип услуга. Имотите за краткосрочен наем в AirBnb могат да бъдат намерени и в други платформи, което превръща най-големия туристически стартъп за последните години в обикновен маркетплейс. Докато услугите и шофьорите, които предлага Uber не могат да бъдат използвани от крайния потребител в други еквивалентни платформи. Разбира се, това е просто поредният удар по Uber, на който сме свидетели през последните две години, но вярвам че тенденцията ще се запази. В контекста на този казус е интересно да се замислим накъде ще отиде общественото мнение и евентуално законодателната политика по линия на Crowdfunding платформи, компании за разплащания (например Revolut) и другите играчи от технологичната страна на финансовите услуги.

Лично аз вярвам, че развитието на този сектор може да бъде от ключово значение за българската икономика. Всички чуваме непрестанно за това как IT сферата в България расте и това е факт. Чрез привличането и разработката на услуги в сферата на финансите от български или чужди компани има шанс да се наложим като хъб, който е фокусиран върху високата добавена стойност, а не върху големия по мащаби аутсорсинг. Затова е важно да разглеждаме дебата за законодателството, което ще дефинира финтех услугите по сектори като ключов и изключително стратегически като решение за икономическото ни развитие през следващите години.

Очевидно секторът ще се развива глобално и дигитализацията на пазара е неизбежна. Затова е важно да приемем, че имаме две опции: да бъдем едни от водачите в сектора (за което имаме относително реалистичен потенциал на локално ниво) или за пореден път да приемем позицията на догонващия. Важно е да се работи за баланс, насочен към запазване на интересите и сигурността на крайния потребител, адаптацията на банковия сектор чрез колаборация с технологичните компании и тяхното спокойно развитие на принципа на свободния пазар и законодателната власт, за която приоритет трябва да бъде гаранция за конкурентни условия между основните играчи.

„Традиционните играчи на пазара осъзнават позицията си на догонващи спрямо новите технолгоични компании и се насочват към активна комуникация с цел законодателни промени спрямо различни сектори.“

Интересен евфемизъм за „лобизъм“ – „активна комуникация“.