Тази седмица лихвите по държавния дълг на Гърция паднаха до рекордно ниски нива. Лихвата по 10-годишните държавни ценни книжа на южната ни съседка паднаха под 1% за първи път в историята в сряда, а по-късно и под 0.9%. Това е особено значително развитие, с оглед на факта, че именно Гърция беше страната изпаднала в най-тежко положение по време на еврокризата и до 2015 г. включително беше изправена на ръба на фалита. Цялата еврозона тогава беше принудена да събере финансов ресурс на стойност стотици милиарди евра, за да спаси Гърция от фалит.

Как така по-малко от 5 години по-късно лихвите по държавния на Гърция достигнаха историческо дъно? По принцип тези лихви са основен индикатор за това как финансовите пазари оценят нивото на икономически и фискален риск в една държава. Когато има високо търсене за дълга на дадена държава, цената му се качва, а лихвата пада – връзката между двете е обратнопропорционална.

Очевидно през последната година особено, през която лихвите по 10-годишните облигации на Гърция паднаха с около 75%, търсенето за гръцки дълг от страна на инвеститорите е много високо. Въпросът е – на какво се дължи това високо търсене? На реално подобрение в икономическо-финансовата ситуация в южната ни съседка или…на поредния балон, който се надува от паричната политика на Европейската централна банка?

Колко се е подобрила гръцката икономика напоследък?

Гръцката икономика определено се подобрява. Правителството спазва изискванията на външните кредитори, поддържа голям бюджетен излишък от над 3.5% от БВП, спазва годишните цели за съкращаване на съотношението на държавен дълг към БВП. Междувременно инициира и амбициозна реформаторска програма, която включва редица съкращения в данъчната тежест, особено за бизнеса и приватизация на държавни предприятия в затруднено финансово положение. В допълнение към всичко това правителството се опитва да помогне и на банките да ускорят съкращаването на своите необслужвани кредити. Всичко това с цел да се стимулират инвестициите и вдигне нивото на икономически растеж.

И наистина, безработицата спада и растежът на БВП в Гърция се ускорява. Но това не означава, че всичко вече е цветя и рози. Южната ни съседка все още е едва в началото на своя път към пълно икономическо възстановяване от тежката икономическа и фискална криза, в която бе изпаднала допреди едва няколко години. Банковата система все още е крехка и пълна с необслужвани кредити, държавният фиск е обременен с дългове за милиарди евро натрупани от нерентабилни публични предприя. Нивото на държавен дълг към БВП все още е над 170%, което го прави второто най-високо в света. И за капак, кредитният рейтинг на държавния дълг на Гърция, въпреки че се подобрява, все още е на ниво „боклук“, според всички рейтингови агенции.

В много по-стабилни икономики дългът е много по-скъп

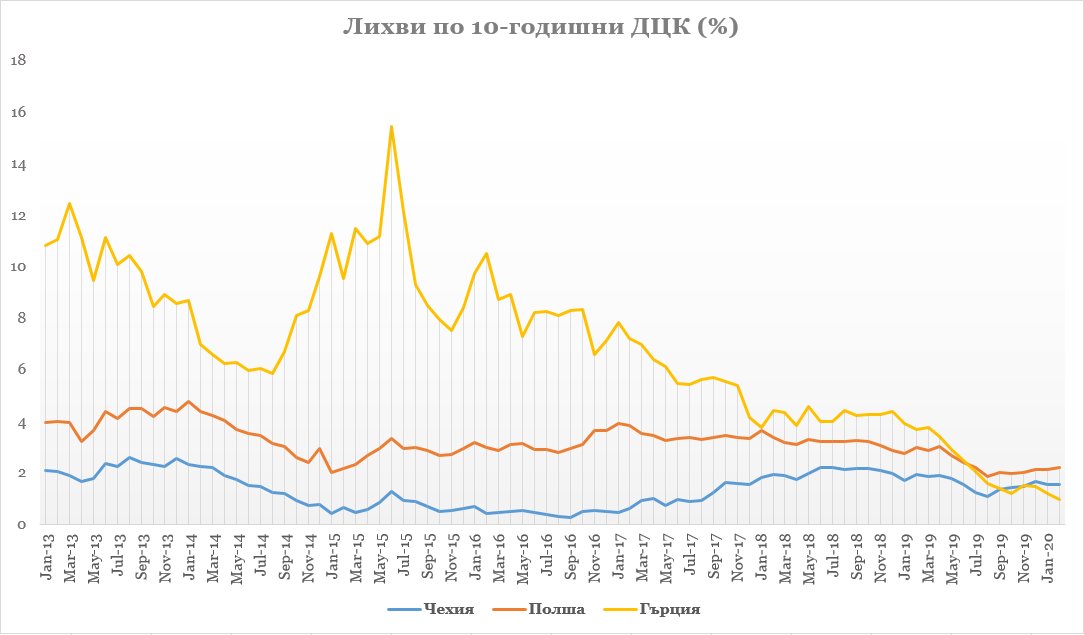

Затова е изключително странно, че лихвите по държавния дълг на Гърция паднаха до исторически ниски нива, по-ниски от тези на страни в далеч по-добро икономическо и фискално положение. Например, лихвата по 10-годишните държавни облигации на Полша е повече от два пъти по-висока – 2.157%. БВП на Полша расте с между 4% и 5% на година база, докато това на Гърция само с 2-3% и кредитният рейтинг е А2 със стабилна прогноза, което е 4-5 стъпала над гръцкия. Съотношението на държавен дълг към БВП е 49%, а това в Гърция над 170%. Да, държавния бюджет на Полша е далеч от излишъка на Гърция, но е далеч и от нивата на необслужвани кредити в банковата система на южната ни съседка – 39.2% от всички кредити по последни данни.

Подобно е и сравнението с Чехия – страна, която има още по-ниско ниво на държавен дълг – 32.6% от БВП и още по-висок кредитен рейтинг Аа3, фискален излишък и растеж на БВП сходен с този на Гърция. Но и тук лихвите по държавния дълг са значително по-високи – 1.520% по 10-годишните облигации, което е около 33% по-висока лихва от тази на гръцките. А нивото на необслужвани кредити в банковата система? В Чехия то е под 5%, т.е. близо 10 пъти по-ниско. На графиката долу е изобразена динамиката на лихвите по държавния дълг на Гърция, Полша и Чехия от 2013 г. насам.

Графика 1: Лихви по 10-годишните държавни облигации на Чехия, Полша и Гърция, %

Източник: Investing.com

Държавният дълг на Италия – същият балон

Впрочем, Гърция не е единствената озадачаваща „аномалия“ в това отношение. Италия, която в момента всъщност е в по-лошо икономическо и фискално състояние от Гърция, има сходни нива на лихви по държавния дълг – близо 0.9% за 10-годишните държавни ценни книжа. Реалността е, че дългът им трябва да е по-скъп дори от този на Гърция, камо ли далеч по-финансово стабилни държави като Чехия! Италия не само, че има държавен дълг равен на над 130% от БВП, не само че все още страда от хронични бюджетни дефицити, но банковата ѝ система е толкова крехка, че всяка година поне една банка трябва да бъде спасявана от фалит с пари на данъкоплатците.

Испания и Португалия са по-добре, но и техният държавен дълг е надценен. Например, лихвата по 10-годишните държавни облигации на Португалия е около 0.25%, при положение, че страната има близо 120% държавен дълг към БВП, едва през 2019 г. успя да изчисти напълно бюджетния дефицит, кредитният рейтинг е BB+ (една идея по-добър от този на Гърция). В Испания, която все още страда от бюджетни дефицити, където държавният дълг е близо 100% от БВП, лихвата по 10-годишните облигации е около 0.28%. Но поне кредитният рейтинг там на по-добро ниво „А“.

Причината лихвите по държавния дълг на страни като Гърция и Италия да са толкова ниски е политиката на Европейската централна банка и факта, че тези държави се намират в еврозоната. Бидейки част от държавите в ЕС, които споделят общата валута на еврото, Гърция и Италия са и част от общия механизъм за стабилност, банковия съюз и останалите механизми на еврозоната, които съществуват, за да подпомогнат финансово държави, които са изправени пред фалит. Разбира се, разчита се и на това, че ЕЦБ също ще помогне с печатане на пари.

Таблица 1: Сравнение на различните фискални и кредитни показатели

Източник: Deloitte, TradingEconomics, официалните статистически данни на самите държави

Пазарите са изцяло изкривени от политиката на ЕЦБ

Именно печатането на пари на ЕЦБ е друг основен действащ фактор. Освен, че държи лихвите по депозитите в нея отрицателни, централната банка миналата есен рестартира програмата си на „количествени улеснения“, която просто означава изкупуване на държавни облигации на страни-членки в еврозоната. Интересното е, че тази програма не включва Гърция в момента, но както се вижда, това не пречи на нея да се възползва предвид огромния спад в лихвите по държавния ѝ дълг, до който се стигна.

Агресивната парична политика на ЕЦБ държи лихвите по държавния дълг на всички страни-членки на еврозоната изключително ниски. Особено що се отнася до страни като Германия и Холандия, които са в далеч по-добро фискално и икономическо състояние от южни страни-членки като Италия. Има и други фактори обаче. Институционални инвеститори като пенсионни фондове са на практика принудени от настоящите регулации (вкл. в България) да изкупуват определено минимални ниво на държавен дълг на страни-членки на ЕС.

Банките също имат много сериозен стимул да купуват държавен дълг, защото според общоприетата регулаторна рамка за сектора Базел III, държавния дълг не изисква рисково претегляне, за разлика от други активи на банките. Тоест, ако си банка можеш „счетоводно“ да подобриш нивото си на капитализация като купуваш държавен дълг, защото регулаторните институции по презумпция не го класифицират като рисков актив. Колко е адекватна тази презумция с оглед на историята на еврозоната и фискалните кризи в нея оставям вие да прецените.

До кога може да се надува балона?

Данните сочат, че напоследък ставаме свидетели на надуването на още един колосален балон на пазара за държавен дълг в еврозоната. Ситуацията в Гърция се подобрява, но въобще не дотам, че да се оправдае толкова сериозен спад в лихвите по държавния ѝ дълг. За Италия да не говорим, която повече от година вече е на ръба на рецесията, държавният бюджет е на сериозен дефицит, а на местното правителство все още се налага да спасява банки на ръба на фалита.

Страшното е, че следващата икономическа криза в еврозоната вече чука на вратата, съдейки по най-актуалните данни за БВП на страни като Франция, Италия и Германия, нито една от които не успява да постигне растеж в последното тримесечие на 2019. Разбира се, ЕЦБ и политиците в еврозоната ще се опитат да направят всичко възможно, за да отложат кризата, по този начин надувайки балона още повече. Въпросът е – до кога ще могат да продължат да го правят и колко тежки ще са дългосрочните последствия за икономиката на Европа?