Въпросът за връзката между инфлацията и членството в еврозоната засили актуалността си през лятото след публикуването на Конвергентния доклад и официалните решения за присъединяване на България към еврозоната. Българските граждани са разтревожени от ускореното нарастване на цените в процеса на смяната на българския лев с евро и премахването на валутния борд.

За съжаление вместо задълбочени експертни анализи, които да подкрепят разбирането на факторите за инфлацията и на възможностите за въздействие чрез подходящи политики, публичното пространство се изпълни с едностранно и опростено представяне на темата. Доминиращите интерпретации на повечето публични лица често влизат в противоречие с обективните данни, като налагат политически коректни изводи без сериозен анализ[1].

Отсъствието на обективна и пълна информация относно връзката между инфлацията и еврото вреди на обществения интерес. Такъв подход не дава възможност на гражданите и фирмите за ориентация и предприемане на поведение, което да съответства на икономическата реалности да отчита настоящите и очакваните ускорени темпове на нарастване на цените вследствие от въвеждането на новата валута.

В този контекст, настоящият анализ представя обективен и комплексен поглед към темата, като разглежда различни и взаимносвързани аспекти – в т.ч. теоретични, исторически, институционални, глобални и свързани с локалната специфика. Целта е да бъдат разкрити и разяснени основните проинфлационни фактори, от външен и вътрешен произход, откроявайки онези, които произтичат специално от присъединяването към еврозоната.

Започвайки с широката теоретична рамка, важно е да се подчертае следното. По дефиниция режимът на парична политика на една съвременна суверенна държава, която има собствена валута, има две основни цели – осигуряване на стабилност на цените и създаване на бюджетно ограничение на правителството (т.е. забрана за директно финансиране на бюджетния дефицит от централната банка). Тези цели представляват аксиомите, върху които е основан всеки съвременен монетарен режим[2].

Съответно всеки преход от един монетарен режим към друг има ефекти в тези две посоки, влияейки както върху постигането на стабилност на цените, така и върху достъпа на правителството до финансиране от централната банка[3].

В една затворена икономика цените се определят само от вътрешни фактори. Темповете на изменение на общото равнище на цените в отворените икономики обаче се определя от множество фактори – местни и външни, свързани с глобалната конюнктура.

Специално еврозоната по дизайн е създадена като проинфлационен проект. За южните държави членки на паричния съюз първоначално въвеждането на еврото представлява преход от инфлационен към дисинфлационен режим, поради първоначално силното влияние на наследството на консервативната парична политика на Бундесбанк. Постепенно обаче влиянието на наследството на Бундесбанк в политиката на ЕЦБ отслабва и връх взема системна политика на парично стимулиране и политическа зависимост[4]. За северните държави членки от самото начало на членството им в еврозоната отпадат строгите бюджетни ограничения, което също постепенно води до дългосрочни проинфлационни ефекти.

Ето защо в исторически план въвеждането на еврото в дадена икономика винаги е било съпроводено с ускоряване на инфлацията в краткосрочен и дългосрочен план. От тази гледна точка дали еврото води до инфлация е излишен спор, защото паричната политика в еврозоната структурно е проинфлационна.

Същевременно, за конкретната инфлационна динамика в дадена държава има значение в кой момент тя се присъединява към еврозоната. Особено за малките отворени икономики, които се присъединяват към еврозоната, от голямо значение е дали светът е в глобален инфлационен или дефлационен период.

Създаването на еврозоната е в началото на голям глобален дефлационен цикъл. Този цикъл започва с азиатската финансова криза през 1997 г., последвана от финансовата криза в Русия през 1998 г. и „дотком“ срива на финансовите пазари през 2000 г. и последващата рецесия, в която изпадна американската икономика Всичко това комбинирано с ефекта от включване на Китай в Световната търговска организация от 2001 г. бе в основата на силен глобален дефлационен цикъл, който на практика продължи до началото на второто десетилетие на този век. Локално в Западна Европа дефлационен натиск идва и от потискането на растежа на разходите за труд вследствие на голямата имиграция на квалифицирани хора в работоспособна възраст от Централна и Източна Европа, произтичащо и от интеграцията на тези страни в ЕС.

Първото десетилетие на 21-ви век е белязано от ниски темпове на инфлация в глобален план. Водещите централни банки тогава смятаха, че това е резултат от тяхната политика, но основните фактори бяха други. На първо място това се дължеше на безпрецедентната интеграция на Китай в световната търговия след присъединяването на тази страна към Световната търговска организация. Паралелно системното навлизане на интернет технологиите в бизнеса постепенно повишаваше общата производителност в икономиките.

Вследствие на тези причини, когато анализираме инфлационните индекси на държавите-основателки на еврозоната в онзи начален период не се вижда значително ускоряване на общите темпове на инфлация. В същото време, има видимо нарастване на относителните цени в определени групи стоки и услуги (например фризьорски услуги и цени в заведения за хранене), което се потвърждава от редица изследвания и публикации[5]. Тези стоки и услуги са най-често обект на ежедневно потребление, което обяснява и защо всички изследвания за усещането за инфлация сред потребителите регистрират високи скокове на цените след въвеждане на еврото.

След Глобалната финансова криза настъпи нова фаза на дефлация в глобален план, като в еврозоната дефлационният натиск беше по-изразен. Тогава се появиха притеснения за така наречената secular stagnation – продължителен период на нулев или много нисък растеж, на фона на ниски лихвени проценти и ниски темпове на инфлация. Това е периодът на присъединяване на нови страни-членки (Естония, Латвия и Литва) с паричен режим близък до българския и по-високо ниво на конвергенция в сравнение с нивото на България в периода преди присъединяването ѝ към еврозоната. Въпреки това и там имаше ефект на скок на цените от закръгляване[6]. Това е съчетано с първите политики на правителствен контрол върху нарастване на цените чрез джентълменски споразумения с търговците и други „меки” административни мерки[7].

След 2015 г. започна глобален цикъл на нарастваща инфлация в резултат от политиката на нулеви и отрицателни лихвени проценти и количествени улеснения, провеждана от централните банки. Все по-големите публични дефицити и дългове, финансирани от централните банки, също водят до допълнително ускоряване на инфлацията. В еврозоната тези монетарни и фискални политики бяха изведени до най-висока степен на екстремност, имайки предвид отрицателните лихви и големите спрямо мащаба на икономиката количествени улеснения– балансът на ЕЦБ достигна близо 60% от БВП (в сравнение с 35% за баланса на Федералния резерв). След Ковид-19 това беше засилено допълнително – чрез още по-големи по размер количествени улеснения (печатане на пари) и още по-големи фискални дефицити (за което допринесе и пълното суспендиране на фискалните правила в ЕС). Въвеждането на еврото в Хърватия се осъществява точно в този най-екстремен период на инфлационния цикъл, който започна да се ускорява през 2021 г., и допълнително бе усилен от войната в Украйна през 2022 г.

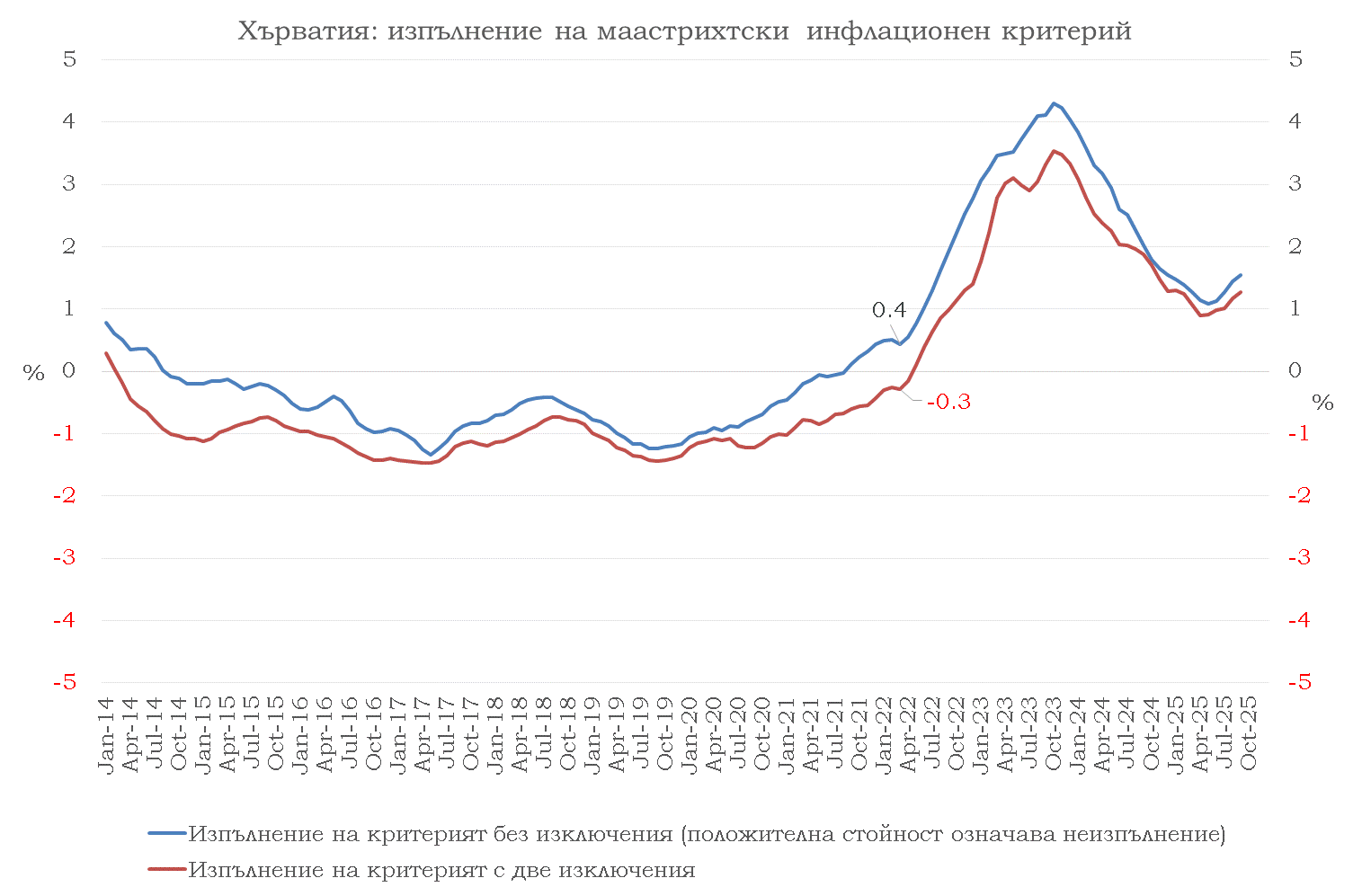

Хърватия изпълнява устойчиво инфлационния критерий от месец август 2014 г. до август 2021 г., когато инфлацията в ЕС и еврозоната започва ускорено да се покачва вследствие на неблагоразумната парична и фискална политика на големите икономики, което дава началото на нов глобален инфлационен цикъл. Периодът за оценка на изпълнението на инфлационния критерий за Хърватия е април 2021 – март 2022 г.[8] и в момента на изготвянето на оценката Хърватия не изпълнява инфлационния критерий с 0,4 процентни пункта, въпреки системната политика на хърватското правителство да потиска растежа на цените с административни мерки. Предвид изцяло политическото решение за приемането на Хърватия към еврозоната, оценката за изпълнението на инфлационния критерий беше изкривена, чрез приемането на решение за наличието на две страни, чиито темпове на инфлация са изключение от инфлационната динамика в страните членки на ЕС[9]. По този начин инфлационният критерий бе повишен и Хърватия се оказа с 0,3 процентни пункта под критерия (виж Графика 1). От месец май 2022 г. (един месец след оценката) до днес Хърватия не изпълнява инфлационния критерий.

Графика 1:

Впоследствие след публикуването на положителния Конвергентен доклад за Хърватия и отхлабването на административния ценови контрол, темповете на инфлация там се ускоряват значително, много преди дата на членство в еврозоната, 1 януари 2023 г. В момента на влизане в еврозоната годишната инфлация в Хърватия достига своята най-висока стойност независимо от наличието на многоженство административни мерки за контрол –двойно обозначаване на цените (куни и евро), въвеждане на етичен кодекс за търговците на дребно (правителството притиска търговците да се присъединят към този кодекс, като към януари 2023 г. 80% от търговците са го подписали), наблюдение на цените и инспекции от Държавния инспекторат, въвеждане на ценови тавани (първоначално на 30 стоки от първа необходимост , чийто брой впоследствие е увеличен на 70), заплахи към търговците от страна на държавата за спиране на субсидии и увеличение на данъци за търговци, които необосновано увеличават цените. При това, тази силна инфлационна динамика се развива в икономика, която е постигнала високо ниво на ценова конвергенция –към момента на присъединяване към еврозоната равнището на цените в Хърватия е 72 процента от средното равнище на цените в ЕС[10].

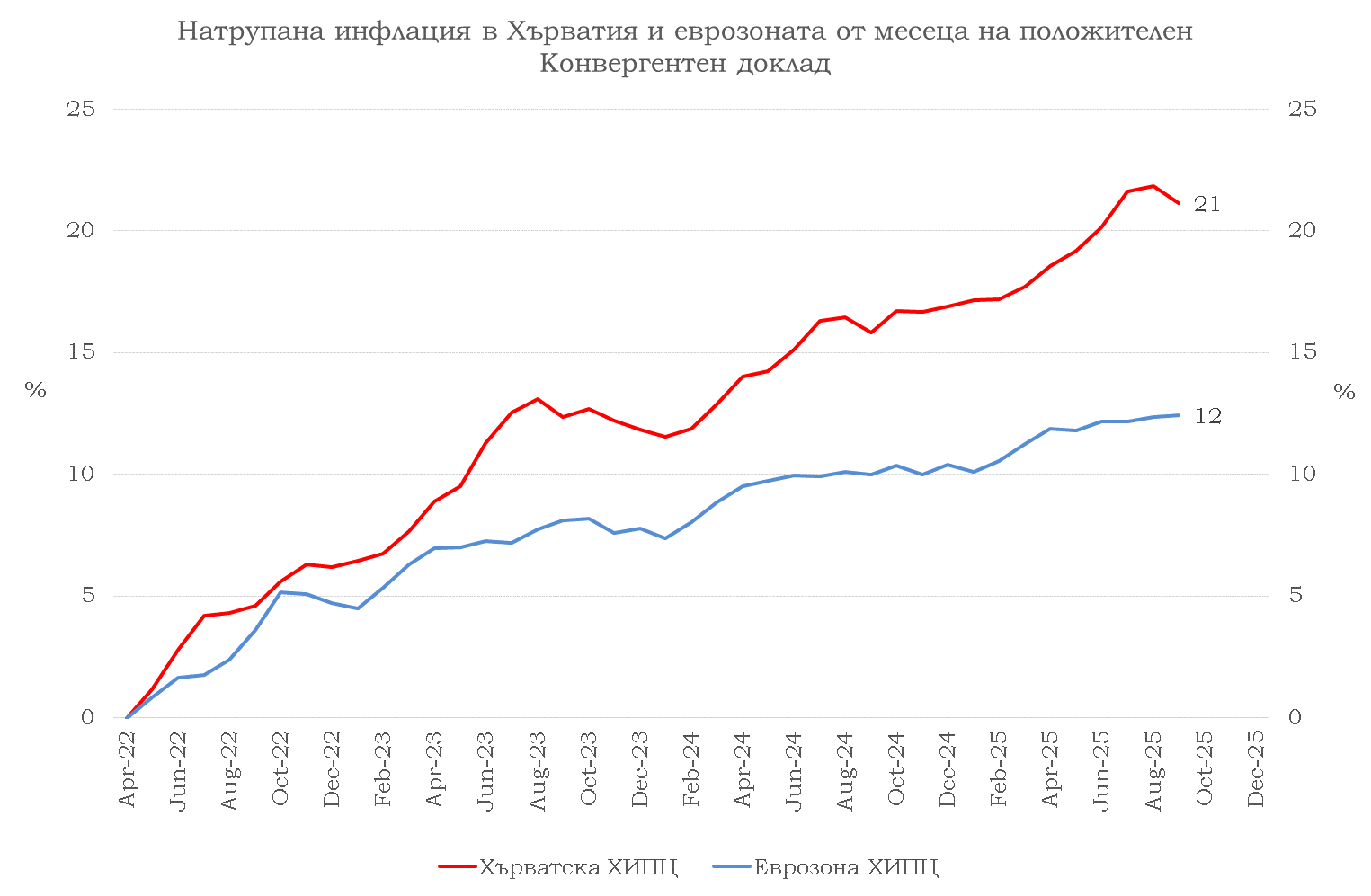

По-бързите темпове на инфлация в Хърватия, в сравнение с темповете на инфлация в еврозоната, след публикуването на положителния Конвергентен доклад, водят до почти два пъти по-висока натрупана инфлация в Хърватска в сравнение в тази в еврозоната (виж Графика 2). Страната е навлязла в инфлационна спирала и не разполага с инструменти на паричната политика, с които да потисне тази инфлационна динамика.

Графика 2:

Към днешна дата, макар темповете на инфлация да намаляват, глобалният инфлационен цикъл не е потиснат. Този цикъл ще продължава заради структурния си характер, фактори за което са търговските войни, фрагментацията на световните пазари и неконтролируемото задлъжняване на правителствата, изискващо от централните банки да поддържат по-висока инфлация и реални отрицателни лихвени проценти.

България също се присъединява към еврозоната в период, когато няма да може да разчита на глобален цикъл, който да потиска вътрешните проинфлационни фактори. Освен това горепосочените структурни характеристики на самата еврозона ще подсилват инфлационното напрежение.

Извън контекста на външната конюнктура, в т.ч. глобалния инфлационен цикъл, който може да усили инфлационните ефекти при въвеждане на еврото, съществуват и вътрешни преки проинфлационни фактори. Те могат да бъдат разделени на две групи – такива, които действат в краткосрочен и такива, които действат в дългосрочен план.

Основните проинфлационни ефекти, проявяващи се краткосрочно, са свързани с новото ценообразуване, включително с ново закръгляване на цените, при преминаването към еврото.

Въвеждането на новата валута също ще създаде значителни допълнителни разходи за търговци или производители, които те ще прехвърлят чрез по-високи цени към крайните потребители. Еврото ще бъде използвано и като повод за покачване на цените, в секторите с пазарна концентрация като търговия на дребно на храни и горива, телекомуникационни услуги, банки. Предвид всеобщото обосновано очакване за увеличение на цените при влизане в еврозоната, дори в секторите без пазарна концентрация търговците се възползват и да увеличават цените над нивата, обективно обусловени от разходите за влизане в еврозоната, по този начин повишавайки печалбите си.

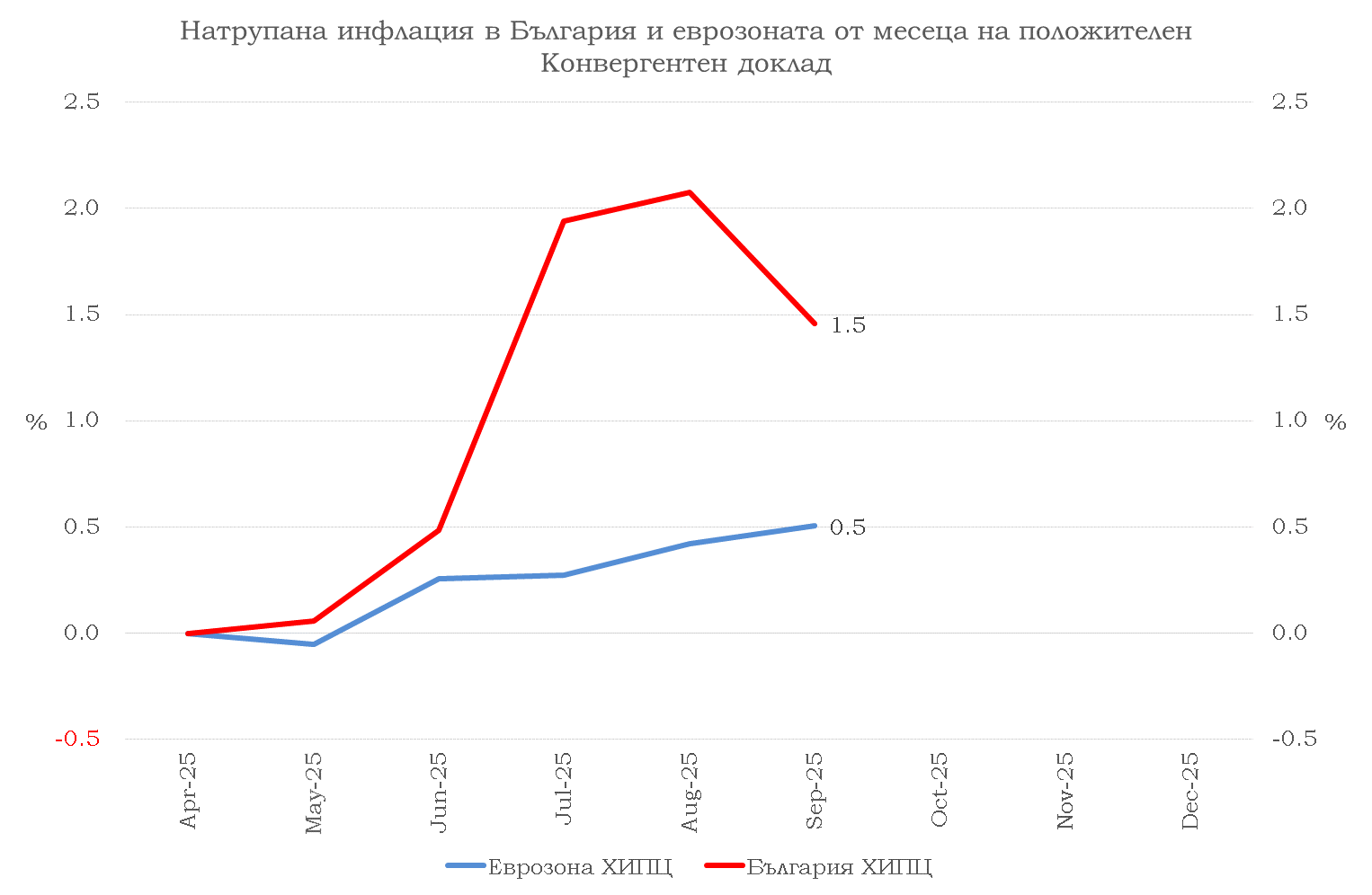

Графика 3:

Процесът на въвеждане на еврото чисто административно води до ускоряване на инфлацията в следствие възстановяване на намалени цени и преустановяване на процеса на задържане увеличението на определени цени в публични или регулирани сектори[11]. Тези ограничения се налагат в периода на отчитане на изпълнението на инфлационния критерий за членство в еврозоната. Покриването на този критерий е трудно, тъй като то зависи от ценовите динамики не само в съответната страна кандидат за еврозоната, но и във всяка една от останалите държави членки на Европейския съюз, т.е. в значителна степен се намира извън контрола на националните власти. Ако ценовото равнище е много по-ниско от това в еврозоната, постигането на критерия е още по-трудно. Управляващите при това положение имат стимул да полагат максимални усилия за потискане на растежа на цените. През такъв период те прибягват до административни мерки за регулиране на цени или до договаряния с частния сектор за задържане на някои цени, с цел постигане на по-контролирано изменение на общия индекс на потребителските цени, който се наблюдава за целите на инфлационния критерий. Съответно, вече след отчитане на изпълнението на критерия, отпада необходимостта от мерки за задържане на цените, което от своя страна дава импулс за ускоряване на инфлацията. Този процес на реализиране на натрупваща се дълго време инфлация се наблюдаваше в Хърватия, а в момента и в България (виж графика 3).

Има и други фактори, създаващи проинфлационна среда, които могат да са налице в периода на въвеждане на еврото. Тези фактори също предопределят растежа на цените, който може да бъде отключен или допълнително стимулиран при смяната на националната валута.

Например националната икономика може да се характеризира със структурни дисбаланси, генериращи инфлационен натиск от страната на предлагането. Типичен пример тук е намаляването на работна сила заради демографската криза, което може да доведе до повишаване на възнагражденията с темпове, изпреварващи повишаването на производителността на труда при липса на адекватни инвестиции в по-висока продуктивност.

Фактори, оказващи инфлационен натиск, съществуват и от страната на търсенето. Например потреблението се ускорява в резултат на засилено банково кредитиране. Такъв процес се наблюдава вече повече от две години в България в условията на ниски лихвени равнища в реално изражение и неизполването от страна на БНБ на инструментите на парична и макропруденциална политика, с които централната ни банка разполага по закон.

Фискалната политика също е източник на инфлационен натиск от страната на търсенето, вследствие на политиката на неустойчиво повишение на заплати в публичния сектор и пенсии. Без съответно пропорционално нарастващи приходи, например от повишени данъчни ставки или събираемост, които биха имали ограничителен ефект върху съвкупното търсене, всяко увеличение на публичните разходи при равни други условия е проинфлационно. Така разхлабената фискална политика води не само до бюджетни дефицити и необходимост от тяхното финансирани с нови заеми, но и до възходящ натиск върху цените в икономиката.

В дългосрочен план въвеждането на еврото също e структуроопределящ фактор за наличие на постоянен инфлационен натиск.

Като член на еврозоната България по-бързо и в по-голяма степен ще внася монетарните условия, определяни от политиката на Европейската централна банка. Съответно, при евентуално активизиране на паричната политика на ЕЦБ чрез понижения на определяните от ЕЦБ лихвени проценти или нови количествени улеснения, ефектите за повишаване на цените в България ще се проявяват ускорено и по-силно. Същевременно обаче българските власти няма да разполагат с възможност за противодействие на такива ефекти поради практическата липса на влияние върху паричната политика в еврозоната. Последното се дължи на обстоятелството, че решенията на ЕЦБ се приемат на база на данните от еврозоната като цяло, а в тези агрегирани данни приносът на България е минимален поради относително много ниското тегло на българската икономика спрямо общия размер на еврозоната (около 0.7%, измерено по текущи пазарни цени).

Така доколкото решенията на ЕЦБ отразяват предимно монетарните условия в големите икономики в еврозоната, може да се стигне до ситуация на дивергенция между инфлационните цикли в тези страни и в България. От гледна точка на икономическата теория, асиметрията в структурните характеристики на отделните икономики в паричния съюз означава, че еврозоната не отговаря на критериите за наличие на „оптимална валутна зона”.[12] От гледна точка на практическата икономическа политика, тази ситуация означава, че страната ще бъде изложена на повишен инфлационен натиск в резултат от решения на ЕЦБ, без да имаме собствени парични инструменти за противодействие.

Несъвместимостта на текущите приоритети на паричната политика на ЕЦБ с монетарните условия в България, включително с фазите на инфлационния цикъл у нас, само ще подсилва действието на други по-дългосрочни и структурни тенденции за инфлация.

Такива тенденции могат да бъдат очаквани поне в две области. На първо място, разхлабването на фискалната политика ще продължава, оказвайки постоянен инфлационен натиск. След отпадането на дисциплиниращия режим на валутния борд ще става все по-трудно да се контролират растящите публични разходи, поради което фискалната политика ще има все по-неустойчива траектория.

Членството в еврозоната само по себе си практически по никакъв начин не насърчава фискалната консолидация. Достатъчно е да се припомни, че Германия и Франция, най-големите държави в еврозоната, първи нарушиха правилото за дефицит до 3% от БВП и Пакта за стабилност и растеж през 2003 г. Двадесет години по-късно, въпреки многобройните реформи на фискалните правила в еврозоната, днес в много държави членки бюджетните дефицити и дълговете значително надхвърлят допустимите прагове (Франция не успява да намали дефицита си дори под 5% от БВП).

На един следващ етап, неблагоразумната фискална политика ще доведе до необходимост от вдигане на данъци и осигуровки, включително под външен за страната натиск. Независимо дали ще имат охлаждащ ефект върху потребителското търсене, тези повишения ще представляват разход за бизнеса, който съответно ще бъде прехвърлян към цените за крайните потребители.

Друг дългосрочен фактор за инфлация ще бъде реалната конвергенция на българската икономика, която се очертава да остане един продължителен процес. Поради ниската изходна позиция на българската икономика по отношение на доходите, страната ще продължава дълго да „догонва” средните равнища в еврозоната. При липса на адекватни структурни политики за реформи и повишаване на производителността и конкурентоспособността на икономиката, процесът на догонващо развитие ще стои в основата на нарастване на ценовите равнища в България в дългосрочен хоризонт.

Горният анализ води до следните изводи

Първо, преминаването от режим на парична политика, основан на валутен борд, към еврото е по своята същност проинфлационно, защото еврозоната като монетарен режим е основана на парична политика с пристрастие към парична стимули и слаби бюджетни ограничения на правителствата (особено след Глобалната финансова криза). От това следва автоматично, че допълнителна инфлация, породена от участието на България в еврозоната, ще има особено в настоящия глобален цикъл на инфлация.

Второ, опитите за ценови контрол чрез налагане на законови или административни мерки могат да задържат цените в най-добрия случай само временно. Доколкото въобще е възможно ефективно прилагане на подобни мерки от страна на държавните органи, без това да доведе до напрежение на пазара, дефицити или прехвърляне на нарастването на цените към стоки и услуги извън периметъра на контролираните, този процес не може да продължава безкрайно. През това време ще продължават да действат проинфлационните фактори, описани по-горе. След преустановяване на наблюдението и контрола над определените цени, те рязко ще се покачат, наваксвайки пропуснатото потенциално нарастване за изминалия период.

Трето, разбирането и управлението на инфлационните процеси в икономиката, включително в резултат от еврото, изисква задълбочен анализ на микроструктурата на пазарите на стоки и услуги. Наличието на олигополни или картелни структури не само изкривява действието на пазарните механизми и справедливото ценообразуване, но намалява ефективността от провежданите политики и макроикономическите решения. Не по-малко важно е също да бъдат анализирани състоянието, капацитета и евентуално „завладяването” на публичните институции и органите с компетенции и отговорности в съответните сфери.

Четвърто, след влизането в еврозоната макропруденциалните инструменти остават единствена възможност за БНБ да влияе на темповете на растеж на кредитирането, оттам на предлагането и инфлацията. Опитът обаче показа, че БНБ не ограничаваше бурните темпове на растеж на банковия кредит дори по време на периода, през който България полагаше усилия за изпълнение на инфлационния критерий, поради липсата на независимост на БНБ от политически натиск и контрол. Поради тази причина има всички основания да се очаква, че този канал за стимулиране на инфлацията ще продължи да работи и след присъединяването ни към еврозоната.

Пето, необходимо е да се подчертае, че настоящата вътрешнополитическа конюнктура в страната сама по себе си излъчва силни стимули за проинфлационни политики. Това е особено видимо във фискалната сфера, където има нужда от целенасочени усилия за потискане увеличаването на публични разходи, включително свързаните с политики по доходите и социални разходи, които влияят на търсенето и оказват възходящ ценови натиск. Фискалната политика се превръща в значителен проинфлационен фактор, като това се реализира особено силно с премахването на дисциплиниращия механизъм на валутния борд.

[1]Могат да бъдат приведени множество примери за повърхностни и по същество некоректни интерпретация по темата. Показателен със своята претенция за експертности фрапираща политическа коректност е текстът на бившия министър-председател Иван Костов, публикуван от Центъра за изследване на демокрацията на 20 юли 2025 г. (достъпен на адрес: https://csd.eu/bg/publications/publication/inflation-outlook/).

Недопустимо е и поведението на ръководството на Българската народна банка, чийто основен мандат е поддържането на ценова стабилност в страната. В последната година няма нито една публична реч на член на УС на БНБ и изследователска публикация на централната банка, която да анализира и представя обективна информация на обществото за динамиката на потребителските цени в процеса на присъединяван на страната към еврозоната.

[2]Виж: Ugolini, S., 2017. “The Evolution of Central Banking: Theory and History” (Palgrave Studies in Economic History), Palgrave Macmillan.

[3]Всеки, който познава съвременната икономическа и финансова история на България, е запознат с последния преход от паричен режим, генериращ висока и ускоряваща се инфлация и директно финансиране на бюджета с кредит от БНБ, към режим на валутен борд, въведен от 1 юли 1997 г. чрез фиксирането на българския лев към германската марка и установяване на абсолютна забрана за финансиране на правителството от централната банка.

[4]Едно ярко доказателства за политическата зависимост на ЕЦБ се наблюдаваше в началото на кризата с Ковид-19, когато спредовете на италианските ДЦК се бяха увеличили значително. На 12 март 2020 г. президентът на ЕЦБ Кристин Лагард по време на пресконференция за паричната политика в отговор на въпрос заяви, че на ЕЦБ „не ѝ е работа” да се грижи за спредовете по държавните дългове на държавите членки (това е правилна и законово обусловена позиция, тъй като в мандата на ЕЦБ няма отговорност за поддържането на нивото на спредовете на ДЦК на страните членки на еврозоната). Пазарите веднага реагираха на тези думи и доходността на италианските държавни ценни книжа се покачи още повече, отразявайки фискалния риск и допълнително затруднявайки финансирането на Италия. След като италианските политици подложиха на остра критика позицията на Лагард, тя беше принудена да се коригира. На следващия ден, на извънредно заседание на управителния съвет на ЕЦБ, Лагард публично заяви , че изразената от нея политика да не се контролират спредовете е грешка и се извини на колегите си.На 19 март 2020 г. ЕЦБ анонсира Pandemic Emergency Purchase Programme (PEPP) за 750 млрд. евро, която е основният инструмент за потискане на спредовете на фискално неустойчиви държави като Италия.Епизодът ясно демонстрира липсата на независима парична политика на ЕЦБ.

[5]Виж:Mastrobuoni, G.,“The Effects of the Euro-Conversion on Prices and Price Perceptions” (CEPS Working Paper) (2004); DelGiovane, P. &Sabbatini, R. , “Perceived vs Measured Inflation after the Launch of the Euro: Explaining the Gap in Italy”, Giornaledegli Economisti e Annali di Economia,Volume 65 – N. 2 (Novembre 2006) 155-192; Hobijn, B., F.Ravenna, A.Tambalotti, 2006. „Menu Costs at Work: Restaurant Prices and the Introduction of the Euro,“ The Quarterly Journal of Economics, vol. 121(3), 1103-1131; Adriani, F., G. Marini, P. Scaramozzino, 2009. “The Inflationary Consequences of a Currency Changeover on the Catering Sector: Evidence from the Michelin Red Guide*,” Oxford Bulletin of Economics and Statistics, Vol. 71(1), 111-133; Sturm, J-E, U.Fritsche, M. Graff, M. Lamla, S.Lein, V.Nitsch, D.Liechti, D.Triet, 2009. „The euro and prices: changeover-related inflation and price convergence in the euro area,“ European Economy – Economic Papers 381, Directorate General Economic and Financial Affairs (DG ECFIN), European Commission;

Eife, T. A., 2011. „Explaining the Persistent Effect of the Euro-Changeover on German Restaurant Prices,“ Working Papers 0518, University of Heidelberg, Department of Economics.

[6]Jouvanceau, Valentin, “TheEffect of theEuroChangeoveronPrices: EvidencefromLithuania”, Bank of Lithuania, WP 93, 2021; Gazdikova, Jana & Böhm, Patrik, “Effects of theeurochangeoveronthe inflation inBalticstates”,

[7]Тези мерки са описани и в докладите на Европейската комисия за подготовката за еврото в тези страни, например в https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2010:0398:FIN:EN:PDF и http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52013DC0855&rid=1.

[8]ЕЦБ Конвергентен доклад: https://www.ecb.europa.eu/pub/pdf/conrep/ecb.cr202206~e0fe4e1874.en.pdf

[9]Концепцията за изключения (outliers) не е записана в Договора за ЕС ( Treaty on the Functioning of the European Union) и в Протокол 13(Protocol No 13 On the convergence criteria). Тя представлява интерпретация на Договора за ЕС и е въведена още в първия Конвергентен доклад, но ефективно се прилага за първи път в доклада, изготвен през 2004 г. В Конвергентния доклад през 2022 г. като изключения са приети инфлационните динамики в Малта и Португалия, независимо от факта, че това не отговаря на количествените и фактологичните критерии за изключения. Нещо повече, средната инфлация в Малта (1.7 процента) и Португалия (2,0 процента) в периода, в който се прави оценката, са най-близкидо инфлационната цел на ЕЦБ. На практика излезе, че постигането на темпове на инфлация, близки до инфлационната цел на ЕЦБ, се приема за изключение (аномалия).

[10]За сравнение в края на 2024 г. средното равнище на цените в България е 60 процента от равнището на цените в ЕС.

[11]Например през април 2025 г. болничните такси в България бяха понижени с цели 82% като част от усилията на правителството да отчете временно изпълнение на инфлационния критерий преди публикуването на Конвергентния доклад.

[12] Това беше и основната тема на нашия доклад от 2023 г. „Структурната трагедия на еврозоната“