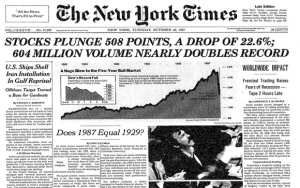

Преди една седмица се навършиха точно 30 години от един от най-големите еднодневни сривове на финансовите пазари в човешката история – т.нар. „Черен понеделник“. На 19.10.1987 г. борсите за акции по цял свят губят огромен процент от своята капитализация в рамките на едва няколко часа. До края на месеца пазарите за акции в Хонг Конг, Австралия, Испания, Великобритания, САЩ и Канада губят съответно 45.5%, 41.8%, 31%, 26.45%, 22.68% и 22.5%. Как се стига до най-голямата корекция на пазарите за акции от времето на Голямата депресия дотогава и какви уроци можем да извлечем от нейната история?

Компютърна грешка ли причинява срива през 1987-ма?

Най-разпространената теория обясняваща огромната корекция е, че тя е била следствие от навлизането на компютърното търгуване с финансови инструменти. Според тази теория, това което причинява колапса на пазарите е масовото разпродаване на акции от автоматизираното програмно търгуване на нововъведените компютърни системи през 80-те. Иронията е, че функцията на тези компютърни системи за автоматизирано търгуване е била да хеджират инвестициите срещу рискове. Тоест, да защитават инвестиционните фондове от потенциални загуби. На системите по програма е било зададено да започнат да ликвидират акции когато определени нива на загуба биват реализирани.

Крахът на борсата се случва именно когато на сутринта на 19-ти октомври тези определени нива на загуба биват достигнати и системите започват масово да ликвидират дълги позиции и да продават акции. Основна грешка на тези програми обаче е, че допускат, че нивата на ликвидност ще остнанат константни. Поради това, рискът да бъде предизвикан срив на борсата не бива отчетен и така се задейства масовото разпродаване и паника на пазартие.

Това обаче е само техническо и частично обяснение което не може да ни обрисува цялата картина. Основният въпрос не е защо се е случило масовото разпродаване на акции и затваряне на позиции от страна на автоматизираните компютърни системи. Основният въпрос е как са били реализирани толкова високи загуби от инвестициите в акции, че автоматизираното продаване е било задействано? Тук вече не говорим за компютърна грешка базирана на грешно програмиране, а на грешка в паричната политика на централната банка на САЩ.

Черният понеделник е резултат от балон в пазарите на акции

Крахът на финансовите пазари през 1987-ма година всъщност се явява естествена корекция на балоните в икономиката и финансовите пазари, които се формират през предходните години поради експанзивната парична политика на централната банка. На практика този крах е типична илюстрация на бизнес цикъла и неговото разгръщане, както е описано във Австрийската теория на бизнес цикъла, развита в най-голяма степен от икономистите Лудвиг фон Мизес и Фридрих Хайек.

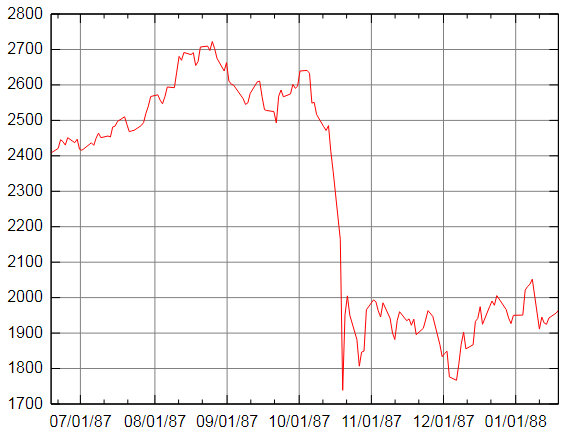

Графика 1: Корекцията на борсовият индекс Дау Джоунс през 1987 г.

Източник: Уикипедия

Историята на Черния понеделник започва няколко години прези 1987 г., още през 1982-ра, когато икономиката на САЩ е в разгара на много сериозна криза. Тогава Федералният резерв (ФЕД) предприема политика на много сериозно увеличаване на паричното предлагане (т.е. печатане на пари) с цел да изкара американската икономика от рецесия. С кратки паузи тази силно либерална парична политика продължава чак до 1987-ма.

Как се стига до формирането на този балон?

Трябва да се отбележи, че темпото с което ФЕД печата пари през този период е нечувано от годините преди Голямата депресия. Въпреки това обаче, политиката на централната банка не води до хиперинфлация или дори до по-сериозно ускорение в ценовия растеж. През периода 1983-1986 г. индекса на потребителските цени нараства със следните годишни темпове: 3.8%, 4.0%, 3.8% и 1.1%. Инфлационният ефект, който паричната политика на ФЕД оказва върху цените през този период бива туширан от следните фактори:

- Повишаването на продуктивността на световната икономика в следствие на все по-широкото разпространение на по-високи технологии. Разпространението на по-високите технологии в земеделието особено водят до силен растеж в производителността на този сектор и съответен спад в цените на хранителните стоки. По-високата продуктивност на световната икономика и съответно по-евтиния внос тушира нивото на инфлация в САЩ.

- В началото и средата на 80-те Западна Европа е в процес на много бавно възстановяване от рецесия, което води до сравнително ниско търсене на международните пазари за основни суровини като петрол, индустриални метали и някои потребителски стоки като храните. Същевременно, развиващите се икономики повишават своето производство на такива стоки с цел стимулиране на своя износ и натрупване на валутни резерви, най-вече долари, с които да финансира разплащанията по своите държавни задължения. Тази комбинация от фактори води до поевтиняване на гореспоменатите категории стоки.

- Временното разпадане на споразуменията на OPEC и ITC през 80-те води до нарастване в добива на петрол и калай и съответен спад в техните цени.

Комбинацията от всички тези фактори означава едно нещо – по-евтин внос за САЩ на редица ключови стоки, което притъпява нивото на инфлация в рамките на местната икономика. Това обаче не може да продължи завинаги.

Инфлацията се завръща и доларът се обезценява

В първите години на икономическия бум през периода 1982-1985 г. доларът сериозно поскъпва спрямо други глобални валути като Японската йена и Германската марка като пикът на това поскъпване е достигнат през февруари 1985 г. Това оскъпяване на долара се дължи на факта, че докато нивата на инфлация в САЩ са сходни с тези в Германия и Япония, лихвените проценти са значително по-високи. Това привлича значително количество външен капитал и води до поскъпването на американската валута.

В началото на 1985 г. обаче се появяват първите признаци на инфлация в САЩ поради опитите на ФЕД да съкрати търговския дефицит на САЩ чрез целенасочено обезценяване на курса на долара спрямо други валути. В резултат на това в рамките на около две години от Февруари 1985 г. до април 1987 г. курсът на марката спрямо долара се увеличава със 7.42% а този на йената със 75%. През този период доларът губи около 40% от своята пазарна стойност спрямо кошница от ключови международни валути.

ФЕД обръща посоката на паричната си политика

За да сложи край на това обезценяване Федералният резерв предприема отчаяни мерки, които в крайна сметка водят и до прословутия Черен понеделник. В началото на 1987 г. ФЕД обръща курса на паричната си политика и започва да разпродава държавни ценни книжа, като по този начин ограничава паричното предлагане и вдига лихвените проценти. ФЕД продава почти 4% от всички ценни книжа, които притежава и в резултат на това курсът на долара между януари и март 1987 г. се стабилизира. Тази политика на затягане на паричното предлагане продължава и през следващите месеци.

След като пазарите заключват, че паричната политика на ФЕД окончателно е обърнала своята посока, лихвените проценти започват рязко да се покачват през лятото на 1987 г., което покачване продължава до Черния понеделник. В рамките на около месец и половина, от края на август до средата на октомври лихвеният процент по първокласните корпоративни ценни книжа се покачва с един процентен пунк, което е изключително бързо темпо на растеж.

Балонът в пазарите за акции бива изобличен и коригиран

Същевременно обаче, бумът на пазарът за акции върви към своя край. През близо петте години, през които ФЕД неспирно печата пари и залива икономиката на САЩ с ликвидност акциите се намират в силен бичи пазар. Именно печатането на пари, което държи лихвите ниски е това, което стимулира инвестициите, подобрява финансовото състояние на американските корпорации, и в крайна сметка движи този бичи пазар. Когато ФЕД обръща своята парична политика, напълно логично, както се случва и по отношение на лихвените проценти, тенденциите на борсите за акции също се обръщат.

Същевременно обаче, бумът на пазарът за акции върви към своя край. През близо петте години, през които ФЕД неспирно печата пари и залива икономиката на САЩ с ликвидност акциите се намират в силен бичи пазар. Именно печатането на пари, което държи лихвите ниски е това, което стимулира инвестициите, подобрява финансовото състояние на американските корпорации, и в крайна сметка движи този бичи пазар. Когато ФЕД обръща своята парична политика, напълно логично, както се случва и по отношение на лихвените проценти, тенденциите на борсите за акции също се обръщат.

През през периода април-септември 1987 г. средната възвръщаемост по акциите на индустриални компании в S&P400 пада от 2.52% до 2.33%, докато лихвата по първокласните корпоративни облигации нараства от 8.85% до 10.18%. След пълното потушаване на каквито и да е очаквания за по-висока инфлация, този безпрецедентен диференциал във възвръщаемостта става неустойчив. Тоест, капитализацията на борсите за акции бива изобличена като неустойчив балон в контекста на растящи лихвени проценти.

И именно това води до т.нар. Черен понеделник на 19.10.1987 г. – той представлява корекция на този балон, който се формира на пазарите за акции, в следствие на паричната политика на Федералния резерв. Черният понеделник е урок не толкова за опасностите, които потенциалните компютърни грешки крият за финансовите пазари, колкото рисковете от експанзивна парична, която води до формирането на неустойчиви балони в икономиката, които рано или късно ще бъдат коригирани. И то по доста болезнен за много инвеститори начин.

Тази статия бе първоначално публикувана от списание „Икономист“.