Акценти:

– Растежът в строителното производство леко се забавя но остава значително над средните за последните години нива

– Според ЕК в строителния сектор се формира балон, който бива стимулиран от по-евтиното ипотечно кредитиране

– Потребителската инфлация продължава да се ускорява, инфлацията на производствените стоки остава непромена

– Промишленото производство и продажби растат с по-ниски темпове, същото се отнася и за търговията на дребно

Бумът в строителството продължава с по-умерен темп

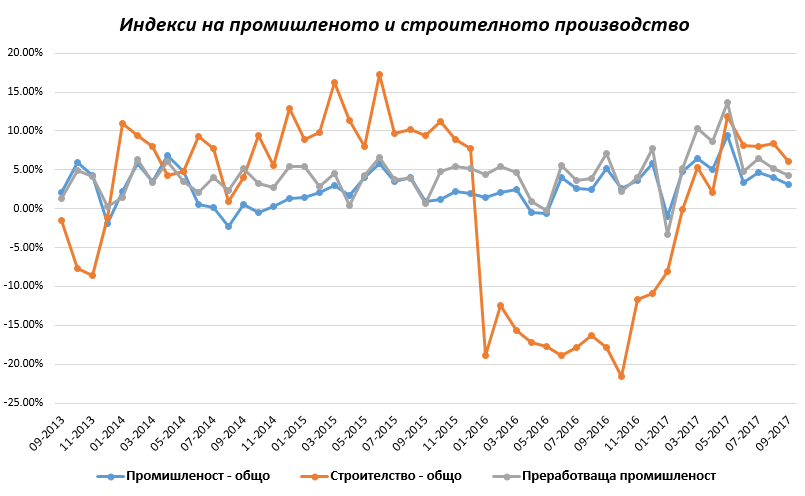

Растежът в строителния сектор бележи забавяне до 6.04% през септември от 8.43% през август. Това е най-ниското ниво на растеж в строителното производство от април насам. Растежът в сградното строителство се забавя от 16.25% до 12.31%, но остава много по-висок спрямо средното ниво през последните 10 години. Производството в градското/инженерно строителство обаче продължава да спада и то с по-бърз темп. През септември то спада с 1.10% в сравнение с 0.31% през август.

Като цяло строителния сектор продължава да бъде в цветущо състояние, може би дори твърде цветущо. И преди сме споменавали за опасенията от формирането на балон в сектора и изглежда вече и Европейските институции се страхуват от подобно развитие. Миналата седмица от Европейската Комисия експлицитно предупредиха, че в България се надува имотен балон в последния си доклад за страните с прекомрни макроикономически дисбаланси. По данни на Евростат през втората половина на 2016 г. цените на жилищните имоти са се повишили с 12% а през първото и второто тримесечие на 2017 г. с по над 8%.

Източник: НСИ

Това са нива на ценови растеж невиждани от времето преди спукването на имотния балон и настъпването на кризата през 2009 г. Този ръст в цените най-вероятно се дължи на рекордно ниските лихви по новоотпуснатите ипотечни кредитити, които са средно 4.2%-4.5%. Така че всъщност притесненията на някои финансови анализатори, че банковия сектор не кредитира достатъчно май се оказват напълно погрешни. Точно обратното – банковият сектор изглежда кредитира твърде много, конкретно по линия на ипотеките и това създава сериозни дисбаланси.

Какво означава този балон в дългосрочен план? Като всеки балон, означава, че когато се спука много бизнеси и домакинства сериозно ще пострадат във финансово отношение. Може да се очакват масови фалити в строителния сектор когато това се случи, аналогично на последствията от спукването на последния имотен балон. А всеки балон рано или късно се пука. Кога точно няма как да знаем, защото това зависи от съвкупност от фактори.

Източник: НСИ

Най-важният фактор разбира се е динамиката на кредитирането и неговата цена. В момента, в който лихвите по ипотечните кредити (а и по кредитите към строителните предприятия) започнат да се вдигат ще започнем да забелязваме охлаждане на страстите в имотния пазар. Кога това ще се случи до голяма степен зависи от Европейската централна банка. Въпреки че България не е приела еврото, паричното предлагане и съответно банковия сектор у нас са много зависими от политиката на ЕЦБ, защото валутата ни е с фиксиран курс към еврото. Това значи, че когато ЕЦБ започне да затяга паричната си политика и да вдига лихвените проценти, това ще доведе до оскъпяване на кредитирането из цяло европа, включително и в България.

След като се случи това, бизнесите няма да могат да понесат от една страна по-скъпия кредит за инвестиции и по-ниското търсене от друга (заради оскъпяването на ипотечните кредити) и тогава ще се спука имотния балон.

Промишленото производство и продажби стагнира

Източник: НСИ

Междувременно, индексът на промишленото производство нараства с 3.16% на годишна база през септември, което бележи забавяне от нивото достигнато през август. Това се дължи както на по-слабо ниво на растеж на производството в добивната, така и в преработващата промишленост. Растежът на производството в добивната промишленост се забавя с над 5 процентни пункта до 7.66%, в преработващата промишленост до 4.32% от 5.19% през август. С това забавяне през септември нивото на растеж на промишленото производство у нас пада под средното за ЕС за първи път от януари месец насам. През септември средното ниво на растеж на промишлеността в ЕС е 3.6%, като най-високите нива биват достигнати в Румъния и Чехия.

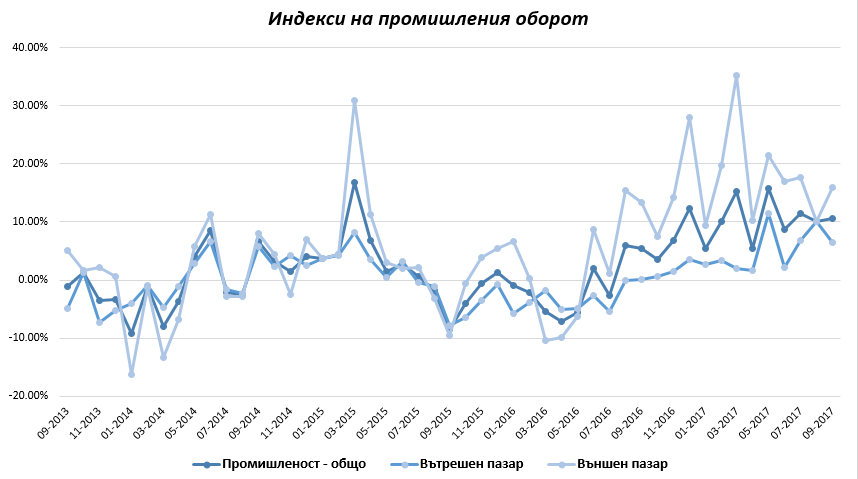

Обръщайки поглед към промишлените продажби виждаме, че тяхното ниво на растеж остава сравнително стабилно през септември. Отбелязано е единствено съвсем леко ускорение на растежа до 10.56% на годишна база. Това се дължи на леко по-високи нива на растеж на продажбите в добивната и преработващата промишленост. В добивната промишленост през септември е отчетен растеж на продажбите от 25.88%, което е най-високото ниво от февруари, а в преработващата растежът достига 11.18%. С оглед на забавянето на производството в добивната промишленост, може би през октомври ще има и забавяне на продажбите, така че не е сигурно дали настоящото високо ниво на растеж в този подсектор ще се задържи.

Източник: НСИ

Географската разбивка на НСИ показва, че на вътрешния пазар растежът на промишлените продажби се забавя през септември, докато се ускорява във външния. Оборотът в сектора расте с 6.42% на вътрешния пазар, в сравнение с 10.10% през август, когато дори изпревари растежа във външния, който сега достига 15.86% след тогавашното забавяне. Като цяло данните индикират едно стабилизиране на растежа на продажбите в промишления сектор през септември, като според нас е вероятно да видим леко забавяне през октомври.

Потребителската инфлация у нас се ускорява, в ЕС стагнира

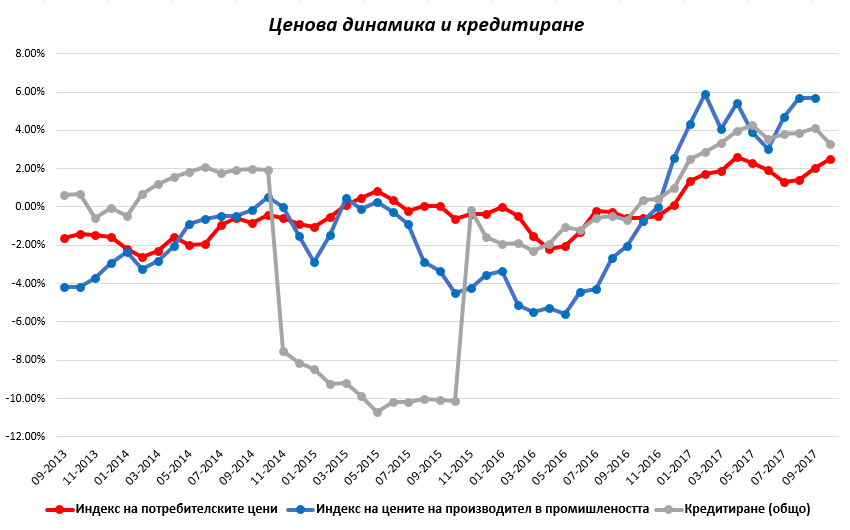

Ценовите данни на НСИ показват, че нивото на инфлация в потребителските стоки продължава да се ускорява през октомври, докато това в производствените стоки остава на същото ниво. Индексът на потребителските цени нараства с 2.49% на годишна база през октомври, докато през септември той расте с 2.06%. Междувременно, индексът на цените на производител в промишлеността е 5.70% през септември, което на практика е същото ниво като и предния месец. Инфлацията в потребителските цени у нас продължава да се ускорява на фона на стагнираща инфлация в Европейския съюз като цяло.

Източник: НСИ, БНБ

Най-голям принос за по-високата потребителска инфлация през октомври отново имат цените на нехранителните стоки, които се увеличават с 3.94%, в сравнение с 3.72% през септември. Цените на нехранителните стоки и на услугите обаче също растат с по-бързи темпове, което е индикация, че възходящата тенденция в потребителските цени не е резултат от изолираното влияние на хранителните стоки, а цялостна тенденция. Има някои изключения обаче, като например цените на транспорта. Техният растеж се забавя до 1.95% през октомври, от 2.25% през септември. Подобно забавяне се забелязва и в растежа на цените на образованието. В болшинството категории потребителски стоки обаче се забелязва по-бърза инфлация през септември.

Както казахме, цените на производствените стоки като цяло стагнират през септември и на секторно ниво това се дължи основно на забавяне в инфлацията в добивната промишленост. Тя е 9.94% през септември, в сравнение с 11.64% през август. Същевременно обаче инфлацията в преработващата промишленост продължава да се ускорява и достига 4.07%. Това обаче е слабо покачване в сравнение с нивото от 3.91% през август и недостатъчно, за да компенсира влиянието на по-ниската инфлация в добивния сектор.

Източник: НСИ

По-подробната разбивка на НСИ показва и леко забавяне на темпото на инфлация в енергийните, инвестиционните, както и потребителските недълготрайни продукти в промишления сектор. Цените на енергийните продукти растат с 9.73% на годишна база през септември, от 10.36% през август, а тези на инвестиционните продукти растат с 0.68%, в сравнение с 0.86% преди. Същевременно обаче, цените на продуктите за междинно потребление се покачват със 6.40% през септември, което бележи ускорение спрямо нивото на инфлация отчетено през август – 5.66%. Ускорение се забелязва и в инфлацията на цените на потребителските дълготрайни продукти.

По-високо жилищно кредитиране стимулира имотния пазар

Нека сега обърнем внимание на кредитирането. Данните на БНБ показват, че през октомври растежът на кредитирането като цяло се забавя до 3.29% на годишна база от 4.14% през септември. Това е и най-ниското ниво на растеж на кредитирането от февруари насам. То се дължи основно на много по-бавен растеж на кредитирането към нефинансови предприятия. Той се забавя до 1.47% на годишна база през октомври, докато през септември отчита ниво от 3.08%. Междувременно обаче, кредитирането към домакинства и НТООД продължава да се ускорява и достига 6.34% – рекордно за последните 5 години ниво.

Източник: БНБ

По-високият растеж в кредитирането към домакинствата се дължи както на по-високо отпускане на потребителски, така и на жилищни кредити. Потребителските кредити нарастват със 6.37% на годишна база през октомври, а жилищните със 6.44%. Нивата на растеж и в двете категории бяха под 6% през септември. Тези данни ясно показват, че потребителското кредитиране у нас се намира в сериозна възходяща тенденция.

Факторите, които допринасят за това са много – можем да ги обособим като цяло с това, че икономическата среда сериозно се подобрява през последната година. Най-съществено най-вероятно е влиянието на пазара на труда – докато икономиката наближава ниво на пълна заетост все повече и повече, заплатите започват да растат с все по-бързи темпове. Това позволява на потребителите да харчат повече и съответно да теглят повече кредити, защото смятат, че вече могат да си го ползволят и защото очакват, че добрите икономически условия ще се задържат.

Възходящата тенденция в потребителското кредитиране е и основен фактор зад по-бързия растеж на потребителските цени. Същото се отнася и за жилищното кредитиране – по-високото търсене на жилищния пазар със сигурност е основен фактор зад значителното ускорение в растежа на строителното производство тази година. Докато тези два типа кредит продължават да растат с все по-бързи темпове, можем да очакваме и същото да се случва с цените на потребителските стоки и имотите.

Растежът в търговията на дребно продължава да се забавя

Източник: НСИ

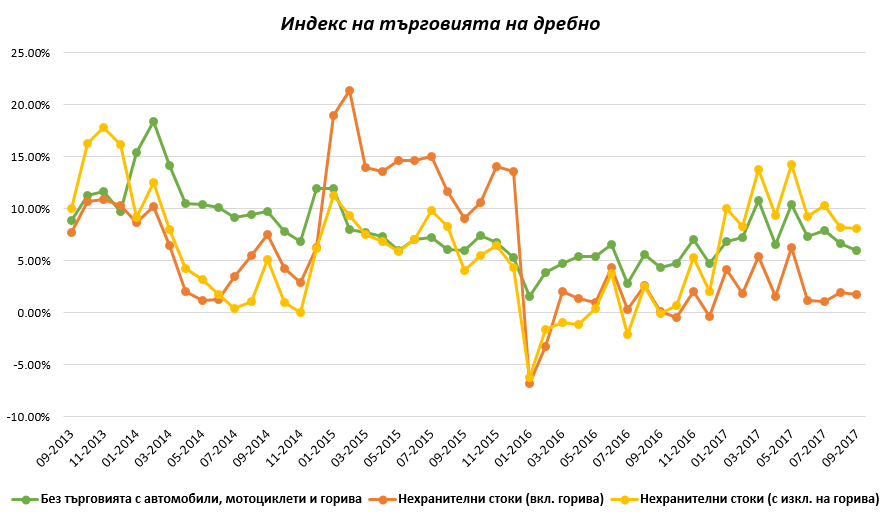

Растежът на търговията на дребно без търговията с автомобили, мотоциклети и горива се забавя за пореден път до 5.95% на годишна база през септември. Вече тенденциите у нас започват да се разминават с тези в ЕС, защото през септември средното ниво на растеж на търговията на дребно за съюза се ускорява и достига 3.9% от 3.1% през август. Въпреки това, както се вижда, търговията на дребно у нас продължава да расте с ниво над средното.

Търговията с нехранителни стоки (с изключение на горива) у нас се забавя леко до 8.08%. Същото се отнася и за търговията с нехранителни стоки + горива. Подробната разбивка на НСИ показва, че през септември спрямо август най-много нараства търговията на дребно чрез поръчки по пощата, телефона или интернет – с 3.0%. По-назад се нарежда търговията на дребно с разнообразни стоки и търговията на дребно с фармацевтични стоки, чиито продажби нарастват с 0.9%. Като цяло във всяка една категория стока растежът отчетен спрямо август е много нисък, ако въобще има такъв.

Източник: НСИ

Като цяло тези данни показват, че растежът на търговията на дребно у нас стагнира и това е тенденция, която продължава цяло лято. През октомври едва ли ще има значително подобрение, но можем да очакваме такова към края на годината през ноември и декември основно заради промоционалните намаления около Black Friday и разбира се – Коледните празници.