Акценти:

– Строителното производство спада през декември, но все още е рано да говорим за обръщане на силната възходяща тенденция в сектора

– Инфлацията също се забавя, както в потребителските, така и в производствените стоки, но остава висока

– Кредитирането леко се ускорява, жилищното кредитирате расте с най-бърз темп към края на 2017-та

– Промишлените продажби и производство растат по-бавно, но това вероятно е сезонна динамика и е рано за притеснение

– Потреблението сериозно се засилва през ноември и декември, благодарение на празничния сезон

– През 2017 г. всички сектори растат с по-бързи темпове, средното ниво на растеж в промишлеността и търговията на дребно е с 50% по-високо, отколкото през 2016 г.

Декември бележи първия спад в строителството от началото на годината

Започваме анализа на последните данни на НСИ за 2017 г. с поглед върху строителния сектор. Това е секторът, който безспорно отбеляза най-забележителни темпове на растеж през изминалата година и същевременно с това създаде тревоги у редица институции и анализатори (включително у нас) за набъбващ балон. Затова е и логично да фокусираме анализа на последните данни за 2017 г. върху него. Освен това, с оглед на все по-голямата важност, която развитията в сектора придобиват с оглед на забележителната динамика на неговото производство, от сега нататък ще поставим по-задълбочен фокус върху данните за него, публикувани от НСИ.

Източник: НСИ

През декември НСИ отчита спад в строителното производство от 4.04% на годишна база. Този спад се дължи най-вече на производството гражданско-инженерното строителство, което спада с цели 8.88% – най-сериозното влошаване от февруари насам. Растежът на сградното строителство също спада, но с доста по-лек темп от 0.05%. С оглед на постоянните предупреждения (конкретно от наша страна, а и от други анализатори и институции), че в имотния пазар и строителството се появяват признаци на балонизация, тези последни данни изглежда сякаш на пръв поглед опровергават този наратив.

Това обаче би било прибързано заключение. Зимният период обикновено е доста слаб за строителния сектор по очевидни (най-вече климатични) причини. През периода декември-февруари на всяка една година обикновено се отбелязва забавяне в растежа на производстово. Да, фактът, че сравняваме данните на годишна база би трябвало да неутрализира тези сезонни флуктуации поне до известна степен, но те никога не могат да бъдат елиминирани напълно когато анализираме само календарно изгладени данни.

Източник: НСИ

По-интригуваща от самото наличие на спад в индекса на строителното производство е неговата острота, която наистина е забележителна през декември. Преди да си вадим заключения за потенциално обръщане в тенденцията в строителното производство следва да изчакаме да мине поне януари (през който също е вероятно да видим спад, или поне сравнително бавен растеж). Като цяло тенденцията в строителното производство през 2017 беше силно възходяща и ние очакваме това да се задържи и през 2018-та.

Но, ако производството в сектора продължи да спада и след зимния сезон, то тогава вече можем да говорим за обръщане на тенденцията. Засега обаче е рано да вадим подобни заключения, особено в контекста на все по-бърз растеж на отпуснатите жилищни кредити и ниски лихви по тях, които стимулират търсенето на имотния пазар и бутат цените все по-нагоре, които, напълно логично, дават стимул за все повече строителство, а не по-малко. Да не говорим за силно положителната макроикономическата обстановка като цяло – на практика най-добрата от преди началото на последната световна икономическа криза.

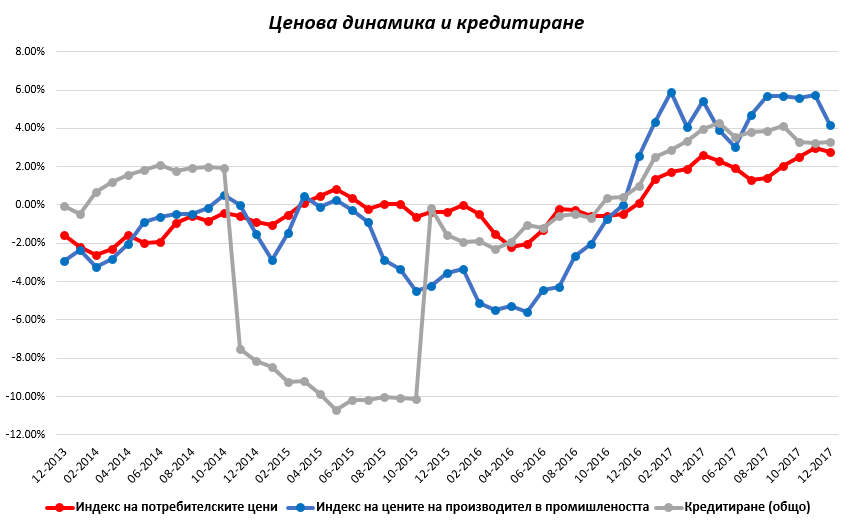

Темпото на ценова инфлация значително се ускорява през 2017 г.

Данните на НСИ за инфлацията през декември показват първото забавяне в нейното темпо от юли месец насам. Индексът на потребителските цени нараства с 2.77% на годишна база през последния месец на 2017-та, в сравнение с 2.97% през ноември. Междувременно, индексът на цените на производител в промишлеността също расте с по-бавен темп – 4.16% през декември в сравнение с 5.75% през ноември.

Източник: НСИ, БНБ

По-подробната разбивка на НСИ показва, че забавянето на инфлацията в потребителските цени се дължи най-вече на по-ниска инфлация в цените на хранителните и нехранителните стоки. Цените на услугите обаче продължават да растат с все по-бърз темп през декември, който достига 2.65%, в сравнение с 2.10% през ноември. От страна на производствените стоки, забавянето в растежа на техните цени се дължи най-вече на по-ниска инфлация в цените на продуктите за междинно потребление и енергийните стоки. Цените на първите растат с едва 2.82% през декември, което е най-ниското ниво отчетено от октовмри 2016-та, а на вторите с 8.60%, в сравнение с 11.28% през ноември.

Източник: НСИ

Като цяло, въпреки забавянето през декември, тенденцията в движението на цените през 2017 г. е силно възходящо. За сравнение, през декември 2016 г. нивото на инфлация на потребителските цени е едва 0.09%. Ускорението, което темпото на инфлация претърпява през 2017 г. е забележително, но не е неочаквано предвид позитивните тенденции в икономиката на България като цяло. Подобрението в растежа на производството на всички сектори, в комбинация със спада на безработицата и ускорения ръст на заплатите напълно логично натискат цените нагоре, както на потребителските, така и на производствените стоки.

Жилищното кредитиране расте с най-бързи темпове към края на 2017-та

Разбира се, един от най-ключовите фактори, който води до ускорение в нивото на инфлация е кредитирането. И в България то претърпява сериозно възстановяване и ускорение на своя растеж през изминалата 2017-та година, което е особено изострено в определени категории, като например жилищния кредит. Данните на БНБ показват, че през декември кредитирането като цяло расте с 3.30% на годишна база, бележейки леко ускорение от отчетените 3.22% през ноември.

По-подробната разбивка показва, че през декември основен принос за ускорението в растежа на кредитирането като цяло има категорията на заемите отпуснати към нефинансови предприятия. Кредитирането към предприятията расте с 1.66% през този месец, в сравнение с 1.34% през ноември. Междувременно, растежът на кредитирането към домакинства и НТООД се забавя до 6.02% през декември, от 6.35% през предишния месец. Това се дължи най-вече на забавяне в растежа на потребителското кредитиране, който пада от 6.70% на 5.77%.

Източник: БНБ

Същевременно обаче, жилищното кредитиране продължава да расте с все по-бързи темпове. През декември то нараства с 7.37%, което е най-високото ниво достигано от преди началото на кризата в Еврозоната преди 6 години. Лихвената статистика на БНБ пък показва рекордно ниски нива по лихвите на жилищните кредити за последното десетилетие. Именно този огромен прилив на все повече кредит на все по-ниска цена от банковия сектор към имотния е основният фактор, който предизвиква силният ръст в цените и балонизира пазара през последната година. Имотният експерт Илиян Койчев оприличи тенденцията в лихвите по жилищните кредити през последната година като остра „пързалка“, която според нас е и много опасна.

Именно така се формират опасни балони. Към този момент е ясно, че имотния пазар и строителния сектор са в началния стадий на балонизиране. Най-ниските лихви от времето на последния балон (преди 2008-ма насам), в комбинация с най-високите нива на строително производство и растеж в жилищното кредитиране са ясни признаци за това. Да не говорим за растежа в цените.

Европейската комисия предупреди за дисбаланси в строителния сектор още през ноември, а през януари дори БНБ посъветва банките в страната да са по-внимателни в своето кредитиране. През 2018 г. имотния пазар и строителния сектор следва да са ключов фокус на всички икономисти и анализатори, защото именно дисбалансите в този сектор са най-сериозна заплаха за дългосрочния устойчив растеж на икономиката. От ЕКИП ще продължим да разширяваме своя мониторинг на този сектор през 2018 г. и можете да очаквате все по-задълбочени анализи по темата от нас!

Промишленото производство и продажби се забавя, но е рано за тревога

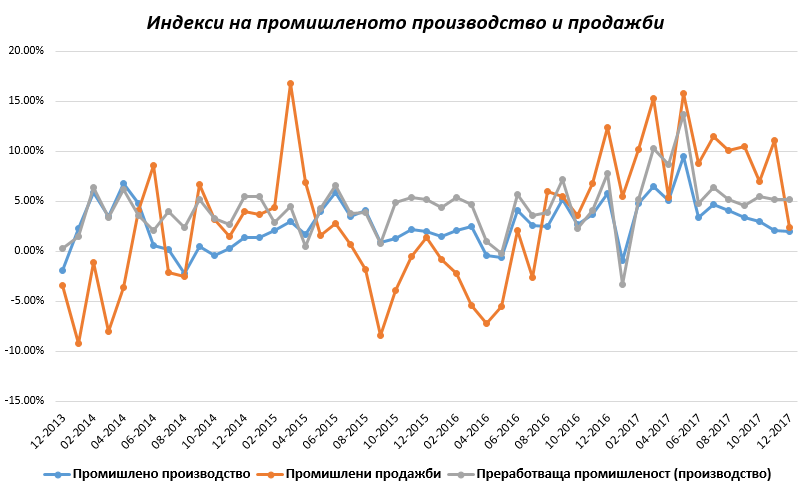

Насочвайки поглед към промишления сектор виждаме, че данните на НСИ индикират поредното забавяне в растежа на неговото производство. През декември индексът на промишленото производство нараства с 1.97%, което е най-ниското ниво отчетено от май 2016 г. насам. Това се дължи най-вече на спад в добивната промишленост от 5.24%, докато растежът на производството в преработващия сектор леко се ускорява до 5.18% през декември. Като цяло, въпреки забавянето във втората част на годината, 2017-та беше много силна за промишления сектор и по-добра от предишната. Средното ниво на растеж в сектора за последните 12 месеца е 3.93% на годишна база, в сравнение с 2.61% през 2016 г. Това е с 50% по-високо средно ниво на растеж.

Източник: НСИ

В началото на 2018 г. е много вероятно да видим подем в растежа на промишленото производство. Както споменахме в предишното издание на Макроикономическия монитор, късния есенно-зимен период на всяка една година обикновено е слаб за промишления сектор, но към края на зимата и в началото на пролетта растежът на производството започва да се ускорява. Много е вероятно същото да се случи и сега и като цяло забавянето на растежа в сектора през последните месеци все още не е някакъв повод за тревога.

Растежът на промишления оборот също бележи забавяне през декември и то много по-сериозно от това в производството. Промишлените продажби нарастват с едва 2.36% на годишна, в сравнение с 11.03% през ноември. Това рязко забавяне се дължи както на забавяне в растежа на продажните в преработващата промишленост през декември (до 3.32% от 12.23% през ноември), така и на спад от 1.20% в производството и разпределението на електрическа топлоенергия и газ. Единствено в добивната промишленост се забелязва обратната тенденция – там продажбите растат с 1.86% през декември, възстановявайки се от 0.49%-ов спад през ноември.

Източник: НСИ

Географската разбивка показва, че растежът на продажбите се е забавил както във вътрешния, така и във външния пазар. Продажбите във вътрешния пазар растат с едва 1.30% през декември, а тези във външния с 3.86%. Това са най-ниските нива на растеж на промишлените продажби и на двата пазара от началото на 2017-ма и първия път от юли 2016 г. насам когато продажбите растата толкова бавно както и във вътрешния, така и във външния пазар. Отново, тези данни сами по себе си не са повод за притеснение (все още). Изминалата 2017-та година като цяло беше далеч по-добра за промишлените продажби отколкото 2016 г. и засега няма индикации, че през 2018-та тази положителна динамика ще претърпи обрат.

Потреблението расте по-бързо благодарение на сезонни фактори

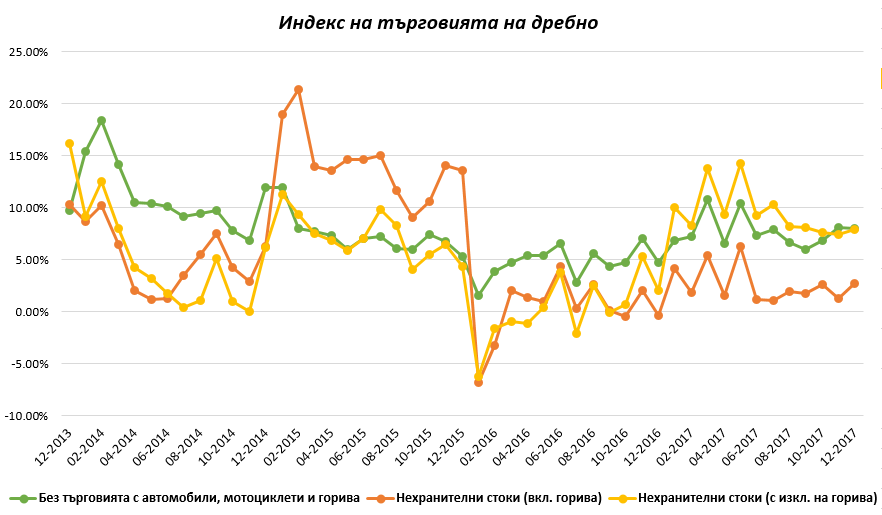

Накрая обръщаме внимание към търговията на дребно където вече имаме налице значително ускорение в темпото на растеж през ноември и декември. През декември индексът на търговията на дребно без автомобили мотоциклети расте с 8.01%, а през ноември с 8.05%. Това са първите месеци, през които растежът в сектора надвишава 8% от май и най-добрите месеци за второто полугодие на 2017 г. Това подобрение разбира се е очаквано, с оглед на традиционния сезонен скок в потреблението около Блек фрайдей през ноември и коледните и новогодишни празници през декември.

Източник: НСИ

През декември се ускорява растежът както на нехранителните стоки без горива, така и на същата категория стоки включая горивата, което показва, че потреблението на всички нехранителни стоки като цяло се е повишило през месеца. По-подробната разбивка на НСИ показва, че най-осезаемо нараства оборота на търговията на дребно с разнообразни стоки – с 12.6%. Логично, предвид, че около Блек фрайдей и коледно-новогодишните празници се увеличава потреблението не само на храни, но и на всякакви други стоки за подаръци и подобни. На второ място по растеж на продажбите се нарежда търговията на дребно с хранителни стоки, напитки и тютюневи изделия – с 8.4% (за коледно-новогодишните трапези, разбира се).

Източник: НСИ

Като цяло 2017 г. беше една много силна година както за промишления и строителен сектор, така и за търговията на дребно. Средното ниво на растеж на търговията на дребно без автомобили, мотоциклети и горива през 2017-та е 7.71%, в сравнение с 4.91% през 2016 г. – отново, над 50% разлика нагоре.

Цялостната макроикономическа картина през 2017 г…

В крайна сметка, няма как да не заключим, че 2017 г. беше една много силна година за икономиката на България. Растежът в буквално всички сектори се ускори значително през изминалата година и достигна най-високите нива за годините след настъпването на последната глобална икономическа криза. Като цяло смятаме, че тези високи нива на растеж ще се задържат и е възможно дори да се ускорят през 2018 г. с оглед на положителната макроикономическа обстановка не само в България, но и на глобален мащаб и най-вече – в Европа.

Икономическото възстановяване на Европейския съюз като цяло изоставаше зад това на икономики като САЩ през последните години, но във второто полугодие на 2017-та най-накрая започна да набира скорост. Много вероятно е 2018 г. да е дори по-добра за много страни от ЕС от 2017-та, което е възможно да подсили и растежа на икономиката на България, с оглед на това колко сериозна е икономическата ни интеграция със страните-членки на ЕС посредство каналите за външна търговия.