Автор: Николай Филибев

С идването на Април влезе в сила промяна в данъчната система в Шотландия. Съществуващата система за данък общ доход във Великобритания бива усложнена, като се добавят още две нови ставки и се променя обхвата им. Основният аргумент, с който миноритарното правителство на Шотландската национална партия успя да привлече партията на Зелените (и да спечели достатъчна подкрепа за предложението), e че по-голямата част от населението на Шотландия ще плаща по-малко. Нагледно може да видите на английски представената на BBC графика:

Работещите, които изкарват над £26,000, ще усетят увеличение в данъчната тежест. Вероятно е това допълнително да натежи на икономическото развитие на страната, предвид че се създава разлика в данъчното облагане между Шотландия и останалите държави от Великобритания. Това само по себе си създава възможност за бизнеса просто да си премести регистрацията на дейността извън Шотландия, и по този начин, първоначалната идея за повишаване на събраните данъци в бюджета на страната да остане под въпрос.

Тези промени се правят, за да неутрализират загубата на финансирането от т.нар. “Block Grant” от правителството в Лондон, вследствие на “Scotland Act 2012” и увеличеното децентрализиране на данъчните правомощия, въведен от “Scotland Act 2016”. Тази данъчна промяна рискува да опетни инвестиционния имидж на Шотландия, особено предвид неяснотата покрай Брекзит. Като се вземе в предвид другите дължими данъци и такси – ДДС, Местен данък (Council Tax ), акцизи върху цигари и алкохол, данък самолетен пасажер (air passenger duty) и други – се оказва, че подоходният данък в Шотландия е именно несправедлив, “анти-социален” и неконкурентноспособен.

От каква данъчна реформа се нуждае Шотландия?

Един от начините за справяне с тези проблеми е да се промени структурата на данъчната система. Алтернативна система за подоходен данък е т.нар. плосък данък. Тази данъчна система се основава на идеята за единна данъчна ставка, която не зависи от размера на прихода. Макар и оригиналната идея да включва необлагаем минимум, това е обект на дебат и мненията се различават. Плоският данък е една стъпка към намаляване на данъчната тежест на всеки индивид, увеличаване на конкурентноспособността и стимулиране на икономиката, особено във времена на несигурност. Разбира се, това трябва да върви ръка в ръка с намаляване на държавните разходи. В крайна сметка постепенното намаляване на цялостната данъчна тежест е стъпка в правилната посока към намаляване на държавното вмешателство в икономическите процеси и впоследствие към необременен и напълно свободен пазар.

Исторически, подоходния данък е прилаган в Европа в последните 200 години, с изключение на Италия, където е въведен през 1864, но не се взима в предвид, защото не се е плащал.1 Постепенно бива приложен в големите Европейски центрове за да се финансират скъпите военни кампании1. До преди окончателното въвеждане на подоходния данък през 1907 от Николай II Александрович, Русия се е опитвала да избегне тази данъчна форма поради експертния консенсус тогава, че задълбочена оценка на бизнеса и домакинствата е практически невъзможна.2 Предложенията за подоходен данък на руския финансов министър през 80те години на 19ти век са разбити в Париж, където Пол Лероа-Больо пише за Économiste français, че подоходното облагане е новия инструмент за персонално репресиране и “истински фискален терор.”3

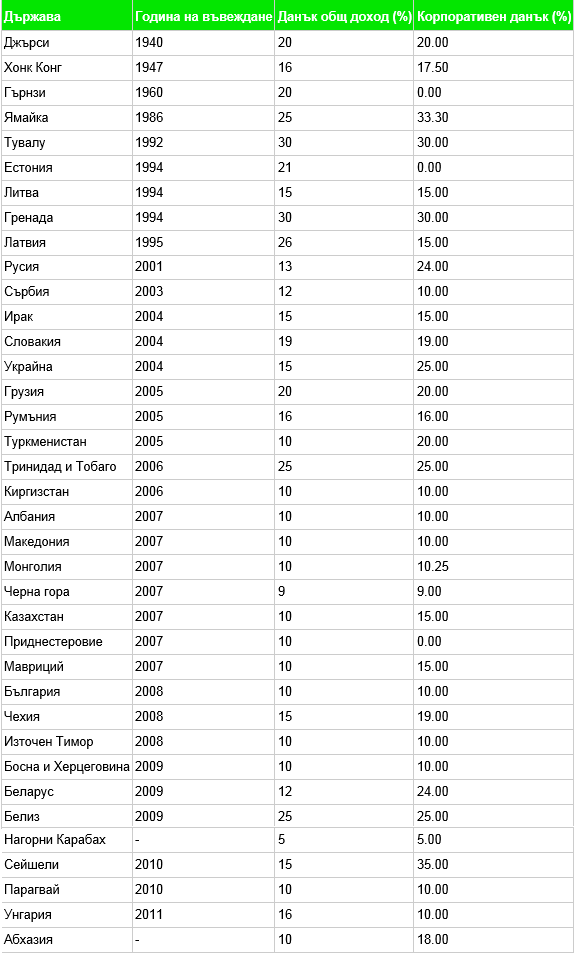

Плоският данък е описан за първи път 1985 г. в eдноименната книга на Хол и Рабушка, “Плосък данък”.4 Плоският данък не е новост в днешно време, като през 2010 г. 37 държави в света използват тази данъчна система (Рабушка е включил оспорвани и непризнати от ООН държави).5 България е сред тези страни, въвеждайки 10% корпоративен данък през 2007 г. и идентична ставка за подоходния данък през следващата година. Интересното е, че това се случва през мандата на Тройната коалиция, сред които е била и Българската социалистическа партия. В предложението дори е включено да няма необлагаем минимум, т.н. “Personal Allowance” във Великобритания. С изключение на Русия, където е направено емпирично изследване за определяне на “правилния” процент на подоходната ставка – 13% и отчасти в България, където този процентен е намерен за оптимален по кривата на Лафер,6 във всички други държави не е провеждан какъвто и да е анализ за определянето на ставката за плоския данък.

Таблица 1: Плоските данъци по света

Какви биха били ефектите от въвеждането на плосък данък в Шотландия?

В своя книга, Алиансът на данъкоплатците (Tax Payers’s Alliance) предлагат комбинирана плоска ставка от 30%. Макар и да изглежда висока на пръв поглед, нейното въвеждане върви с паралелно премахване на редица данъци и такси:7

- Здравна осигуровка – Работодател (Employers’ National Insurance)

- Здравна осигуровка – Работник (Employees’ National Insurance)

- Корпоративен данък (Corporation Tax)

- Данък капиталови печалби (Capital Gains Tax)

- Наследствен данък (Inheritance Tax)

- Гербов налог – земя (Stamp Duty Land Tax)

- Гербов налог – акции (Stamp Duty on shares)

- Данък самолетен пасажер (Air Passenger Duty)

Вследствие на новите данъчни ставки в Шотландия, един работещ със среден доход от 2016г (£22 918) ще бъде облаган по следния начин на година:

- Шотландски подоходен данък и здравна осигуровка 2018/2019

- £2193,40 за подоходен данък

- £1770,96 за Здравна осигуровка (работник)

Такава е пряката данъчната тежест по новите правила. Макар и не директно взети от брутната заплата на работещия, трябва да се вземе предвид и това, което работодателят “плаща” в допълнение – в случая здравна осигуровка (работодател). Нека не се заблуждаваме – тази сума е част от разходите за труд и при отсъствието на тази ставка може да послужи за увеличение на заплатата.

- £2036,60 за здравна застраховка (работодател) на година

- Тотално възлиза на £6000,96

Ако приложим същия необлагаем минимум от £11850, който се използва и в шотландската данъчна система през 2018/2019, към предложението на Алианса, при 30% единна ставка получаваме следните резултати – £3320,40 по-малко данъци на година, което е сериозно намаление на данъчната тежест. Друг пример с по-скромен приход от £14094 (базиран на 37,5ч/седмица и минимална заплата от £7,83) получаваме следното за година:

- Шотландски подоходен данък и здравна осигуровка 2018/2019

- £428,6 за подоходен данък

- £712,8 за здравна осигуровка (работник)

- £818,9 за здравна осигуровка (работодател)

- £1960,3 общо

- Предложението на Алианса

- £673,2 общо

Благодарение на доклада “Данъчна комисия 2020” (2020 Tax Commission) можем да видим как данъчната тежест на всеки жител на Шотландия е осезаемо по-ниска и така не само мнозинството, но и абсолютно всеки данъкоплатец е по-добре. Тези предложения са фискално издържани, както сами можете да проверите в доклада. Така предложена, тази система е в пъти по-добра от приетата от шотландското правителство. Анализа на Алианса показва, че ако Великобритания я приложи, то БВП ще се увеличи с 9,3% през 2030 г. и напълно ще елиминира дефицита в рамките на 10 години.8 Това би дало на Великобритания нужното конкурентно предимство спрямо ЕС, би вдъхнало доверие относно бизнес средата и би подобрило икономическите резултати на страната след Брекзит.

Библиография

- Kotsonis, Y. (2014). States of Obligation: Taxes and Citizenship in the Russian Empire and Early Soviet Republic, pp. 154-162

- Kotsonis, Y. (2014). States of Obligation: Taxes and Citizenship in the Russian Empire and Early Soviet Republic, pp. 57

- Kotsonis, Y. (2014). States of Obligation: Taxes and Citizenship in the Russian Empire and Early Soviet Republic, pp. 91

- Rabushka, Alvin, Robert E. Hall. (1985). Flat Tax

- Rabushka, A. Flat Tax Countries and Jurisdictions, 1 September 2010

- Angelov, G. et al. (2016). Flat Tax in Bulgaria: History, Implementation and Results. Institute for Market Economics, pp.15. Original in Bulgarian: “ПЛОСЪК ДАНЪК В БЪЛГАРИЯ предистория въвеждане резултати” Институт за Пазарна Икономика, pp.15

- Tax Payers’ Alliance (2012). The Single Income Tax: Final Report of the 2020 Tax Commission, pp. 51

- Tax Payers’ Alliance (2012). The Single Income Tax: Final Report of the 2020 Tax Commission, pp. 29-30