От вече повече от година в ЕКИП провеждаме много интересен експеримент. Със стартирането на Виртуален пенсионен фонд през миналата година си поставихме за цел да илюстрираме какво имаме предвид, когато говорим за алтернативи на настоящата пенсионна система в България. Система, която както може би знаете, ни критикуваме изключително остро. Защото държавния пенсионен фонд е на практика фалирал и ако не се предприеме цялостна пенсионна реформа пенсии за младите работещи (каквито сме и ние) може и да няма.

В рамките на този експеримент досега следим представянето на три различни инвестиционни стратегии. Както всеки от записалите се за фонда знае, 60% от „виртуалните вноски“, които те правят се инвестират в средностатистически Универсален пенсионен фонд от Втория стълб на пенсионната система. Освен това, допълнителни 30% се инвестират в алтернативна инвестиционна стратегия – т.нар. „Перманентно портфолио“ на американския инвеститор Хари Браун – която също е силно консервативна инвестиция, подобно на пенсионните фондове. С оставащите 10% обаче правим точно обратното – те се влагат във възможно най-спекулативната инвестиция, за която можем да се сетим. И какъв по-добър избор за такава инвестиция в наши дни от…Биткойн?

В рамките на тази статия ще представим доклад за това как тези три инвестиции са се представили през 13-те месеца от 05.2018 до 05.2019. Тези от вас, които са се записали за Виртуалния ни пенсионен фонд получават месечни ъпдейти за възвръщаемостта на тези инвестиции. Тази статия е годишната версия на това. Първо, нека започнем в общо сравнение на доходността.

Каква доходност носят трите инвестиционни стратегии?

На първата графика долу виждаме изобразена динамиката на средната месечна възвръщаемост на Универсалните пенсионни фондове в България от май 2018 до май 2019 г. На таблицата под графиката можете да видите каква възвръщаемост е постигнал сектора през всеки месеците в разглеждания период. Най-добрият месец е януари (2019), когато средната възвръщаемост на Универсалните пенсионни фондове в страната е била 1.10% спрямо предходния месец. От друга страна, най-лошият месец е октомври (2018), когато тези фондове губят средно -1.64%. Средната доходност за целия период е 0.03%, а медианната -0.02%.

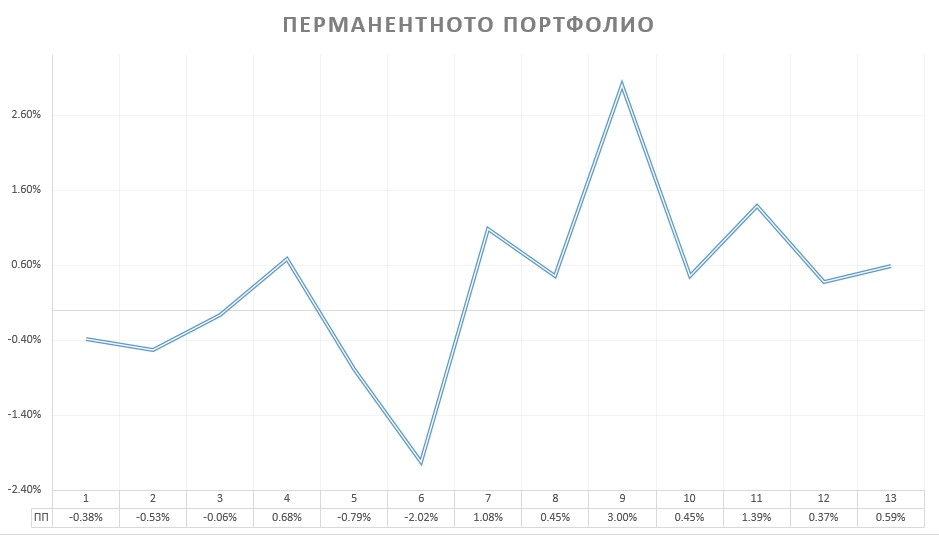

На втората графика е изобразена динамиката на възвръщаемостта на Перманентното портфолио на Хари Браун – инвестиционната стратегия, която от ЕКИП решихме да адаптираме като „наша“ в рамките на експеримента с Виртуалния пенсионен фонд. При тази стратегия парите на инвеститора се разпределят сред 4 типа активи – 25% в американски акции, 25% в дългосрочни държавни ценни книжа на САЩ (с 20+ години матуритет), 25% в злато, и 25% в краткосрочни ДЦК (3 месеца матуритет, отново на САЩ). Най-висока доходност тази стратегия постига през януари (2019) – 3.00%. Най-голяма загуба от -2.02% е отчетена през октомври (2018). Средната доходност за целия период е 0.33%, а медианната 0.45%.

И разбира се, на третата графика е изобразена динамиката на цената на Биткойн през същия период – т.нар. спекулативна „шоу“ инвестиция, върху която се спряхме поради огромната популярност на криптовалутите като нова алтернативна инвестиция напоследък. Както виждате вариациите тук са много по-съществени. Най-сериозен спад в цената е отчетен през ноември миналата година (-32.57%), а най-висок скок през точно последния месец – май 2019 година (53.20%). Тази огромна волатилност в цената на биткойн в такъв сравнително кратък период от време (около година) подчертава по-рисковото и спекулативно естествено на тази инвестиция спрямо инвестиционните стратегии на Универсалните пенсионни фондове и „Перманентния портфейл“. Средната доходност на Биткойн като инвестиция през разглеждания период е 2.36%, а медианната -5.15%.

Внимавайте с волатилността

Сравнявайки динамиката на трите инвестиционни подхода виждаме, че най-висока средномесечна доходност постига инвестицията в Биткойн. Тази по-висока средна доходност обаче върви ръка за ръка с изключително висока волатилност. Стандартната девиация (най-базовия индикатор за нивото на волатилност на една инвестиция) на цената на Биткойн през разглеждания период е 0.19. За сравнение, тази на средната доходност на Универсалните пенсионни фондове е 0.007. Огромна разлика. Стандартната девиация на възвръщаемостта по Перманентния портфейл е някъде по средата – 0.012.

В сферата на инвестициите закономерността между по-високата възвръщаемост и по-високата волатилност е установена от край време, затова в тези данни няма нищо изненадващо. Особено в краткосрочен план, ако търсим по-висока доходност, най-вероятно ще трябва да понесем и по-висока волатилност. Данните за средната доходност обаче могат да са подвеждащи, затова трябва да погледнем и медианните данни. Там виждаме, че с най-висока медианна доходност от 0.45% се представя Перманентния портфейл. От друга страна Биткойн, който иначе има най-висока средна доходност, отбелязва най-ниска медианна доходност от -5.15%. Това се дължи именно на изключителната волатилност в неговата цена.

Биткойн

Цената на Биткойн пада през 7 от разглежданите 13 месеца и то понякога с доста значителни темпове (с над 32% в един от разглежданите месеци). Тоест, през повечето месеци инвестицията в Биткойн губи пари. Обаче тези загуби през по-голямата част от времето се компенсират от по-големите по мащаб печалби реализирани през останалата част от времето. В случая всъщност именно последния месец от периода (05.2019) е ключов. Без този месец инвестицията в Биткойн е губеща. С него е печеливша. Например, ако бяхте инвестирали 1000 лв. в Биткойн в началото на 05.2018 г. и продали в края на 04.2019, щяхте да сте загубили 123 лв., т.е. -12.3% Но ако бяхте продали в края на 05.2019 вече сте на печалба от 344 лв., т.е 34.4%. Това прави Биткойн изключително спекулативна инвестиция – един месец може да си на голяма печалба, друг на голяма загуба.

Подобен тип волатилност може да е много опасна за хора, които са близо до пенсионна възраст и съответно нямат времето да компенсират сериозни краткосрочни загуби. От друга страна, по-младите инвеститори могат доста по-спокойно да предприемат подобни волатилни инвестиции, защото има много по-голяма вероятност да успеят да компенсират краткосрочни загуби (дори много големи) с печалби в дългосрочен план. Просто защото техният дългосрочен план, е по-дълъг от този на възрастните инвеститори пред пенсиониране. Едните имат 30-40 години оставащ инвестиционен хоризонт, а другите не повече от 10.

Универсални пенсионни фондове

При Универсалните пенсионни фондове пък виждаме другата крайност. Там, както вече споменахме, волатилността е най-ниска. Обаче, доходността също е най-ниска. Ако сте инвестирали 1000 лв. в средностатистическия[1] пенсионен фонд в началото на 05.2018 към края на 05.2019 сте спечелили близо 4 лв., което се равнява на 0.4%. Интересното е, че тази печалба всъщност се появява едва през последните два месеца на разглеждания период. От 06.2018 до 03.2019 инвестицията в средностатистическия Универсален пенсионен фонд е постоянно на лека загуба от 2 до 20 лв., варираща според печалбата или загубата реализирана от тези фондове през различните месеци.

Не забравяйте, че при Универсалните пенсионни фондове има и такси за вход върху всяка месечна вноска, която е била 4% през 2018 г., а през настоящата става 3.75%. Към това трябва да добавим и годишната такса управление, която е 0.8% през 2018 и 0.75% през 2019 г. Ако извадим тези такси излиза, че за разглеждания период средностатистическият Универсален пенсионен фонд не би донесъл печалба, а напротив – загуба. Разбира се, при търговията с Биткойн също има някакви транзакционни разходи, но те са по-ниски от 4 на сто от всяка месечна инвестиция. А и дори да са толкова или дори по-високи от разходите за такси при пенсионните фондове, крайната печалба от 34.4% със сигурност успява да ги компенсира.

Перманентното портфолио

В крайна сметка обаче златната среда намираме при Перманентното портфолио на Хари Браун. То реализира осезаемо по-ниска волатилност от Биткойн, но и осезаемо по-висока печалба от пенсионните фондове. Този инвестиционен портфейл реализира загуба в само 5 от 13-те месеца, които разглеждаме. Освен това, ако сте инвестирали 1000 лв. в този портфейл в началото на 05.2018 г. към края на 05.2019 г. сте реализирали печалба от 42 лв. т.е. 4.2%. Както виждате, значително по-високо от печалбата при пенсионните фондове при сходно ниски нива на волатилност. Припомняме, че стандартната девиация на месечната възвръщаемост на Перманентното портфолио е 0.012, а при пенсионните фондове 0.007. Разликата е сравнително незначителна – едва 0.005 пункта.

Най-голямата тънкост в инвестирането е именно балансирането между волатилността на дадена инвестиция от една страна и нейната доходност от друга. Помнете – обикновено инвестициите с по-висока доходност са по-волатилни и обратното. Тънкостта е така да балансираме инвестициите в своето портфолио, че да намерим златната среда, при която постигаме възможно най-висока доходност, при възможно най-ниска волатилност. В разгледаните от нас тук три инвестиции тази златна среда се постига от Перманентния портфейл. В другите две крайности на много ниска волатилност, но и много ниска доходност, и на много висока доходност, но и много висока волатилност, стоят съответно пенсионните фондове и Биткойн.

Това постижение на Перманентното портфолио се дължи на неговия баланс от 25% акции, 25% дългосрочни държавни ценни книжа на САЩ, 25% краткосрочни ДЦК и 25% злато. Това е много консервативна инвестиционна стратегия, която обаче постига по-висока доходност от Универсалните пенсионни фондове, защото е по-диверсифицирана и по-адекватно балансирана от техните, които се фокусират прекомерно много в акции и дългови инструменти от Европейски компании и държави.

Някои заключения

Не си мислете, че казаното горе прави Перманентното портфолио най-добрата възможна инвестиционна стратегия. Такова нещо като „най-добра инвестиционна стратегия“, която да важи за абсолютно всички не съществува. Защото всеки човек е различен, намира се в различни обстоятелства има различни възможности и съответно рисковия му профил също е различен. Вземете за пример най-базовата променлива – възрастта. Това, което е добра инвестиция за 25-годишен младеж не е същото като това, което е добра инвестиция за 55-годишен мъж дори да приемем, че обстоятелствата им са идентични във всяко друго отношение.

Помнете, че представените тук данни за Виртуалния пенсионен фонд са изключително краткосрочни. Една инвестиционна стратегия никога не трябва да бъде оценявана на база само краткосрочната едногодишна възвръщаемост. Никога. Това, от което трябва да се интересува интелигентният инвеститор е дългосрочния потенциал на стратегията. Затова нека не преувеличаваме важността на гореизложените данни. Те ни дават някаква сравнителна представа за това как се представят Универсалните пенсионни фондове спрямо алтернативни инвестиционни стратегии, но тя е доста ограничена. Дългосрочната картина е по-важна.

Като цяло обаче, от експеримента на Виртуалния пенсионен фонд досега можем да извадим две основни заключения. На първо място, нещо, което всъщност е ясно от самото начало – всяка една инвестиция е по-добра от държавния пенсионен фонд където парите ви просто потъват, изхарчени на момента за пенсиите на настоящите пенсионери. Там загубата ви е 100%, винаги. След това просто се надявате, че когато дойде вашият ред да се пенсионирате ще има достатъчно работещи да ви издържат, както вие правите в момента. В този смисъл дори втория стълб с Универсалните пенсионни фондове е по-добра инвестиция.

На второ място експериментът ни досега показва, че на пръв поглед Втория стълб на пенсионната ни система има трески за дялане. Това също не е откритие. Писали сме и сме говорили по медиите за проблемите на частните пенсионни фондве във Втория стълб и преди (например тук и тук). Най-лесната реформа в тази сфера е да се свалят нивата на таксите. Но най-важната е да се проведе цялостна регулаторна реформа, която да даде повече гъвкавост на пенсионните фондове по отношение на продуктите, които предлагат (например да се създаде опция за мулти-фондове за клиенти с различни рискови профили) и да отвори сектора към повече конкуренция.

Междувременно ние ще продължим нашия експеримент с Виртуалния пенсионен фонд. Ако все още не сте се записали за него, можете да го направите тук. И разбира се, ще продължим да се се борим с всички сили за прокарването на необходимите реформи в пенсионната ни система. Колкото и да не се харесва това на политиците. Защото в крайна сметка залогът е нашето бъдеще и това на нашите деца.

[1] Имайте предвид, че доходността, която представяме за Универсалните пенсионни фондове е усреднена от данните за доходността на всички фондове в сектора. Тоест, на практика някои фондове са постигнали по-висока доходност от тази, а други по-ниска.