Въвеждането на еврото обикновено разваля фискалната дисциплина, при което държавният дълг започва да нараства. Това явление се наблюдава отдавна, още от самото създаване на еврозоната в държавите, които я основават.

Дългово бреме на една държава

Съотношението на публичния дълг към брутния вътрешен продукт (БВП) в една държава е най-подходящият индикатор за представяне на дълговата тежест. Този показател (не толкова номиналният размер на дълга) е най-коректен за измерване и сравнителен анализ на дълговото бреме. Ако икономиката е по-голяма, тя ще може да носи по-големи данъчни приходи в бюджета, които от своя страна биха осигурявали средства за покриване на лихвени плащания и плащания по главници на държавния дълг. Казано опростено – по-голяма икономика може да поддържа по-голям публичен дълг.

Ето защо показателят дълг/БВП позволява сравнение между икономики, които са с различна големина. Този показател илюстрира дълговата тежест не според размера на дълга сам по себе си, а според неговата „поносимост” за съответната икономика.

Евро и задлъжняване в „старите” страни-членки

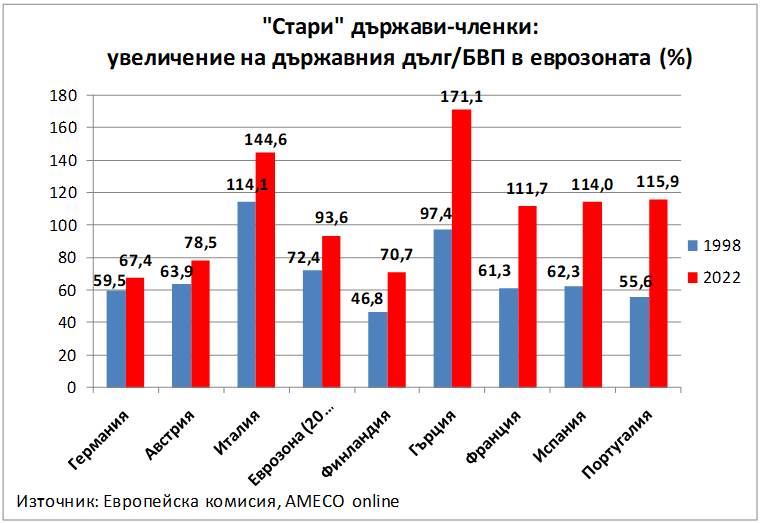

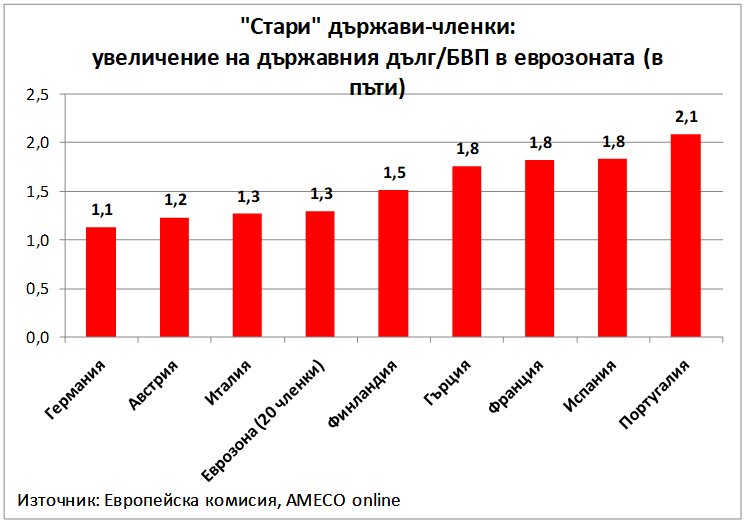

Негативната тенденция на задлъжняване е очевидна в страните от т.нар. „периферия” в еврозоната. Например в Испания публичният дълг като дял от БВП през последната година преди създаването на еврозоната (1998 г.), когато страната още е била с националната си валута, е бил 62.3%. В края на 2022 г. испанският дълг вече достига 114%. Това е 1.8 пъти увеличение.

Подобно е развитието между 1998 г. и 2022 г. в Италия – увеличение от 114.1% на 144.6% (или 1.3 пъти), Гърция – увеличение от 97.4% на 171.1% (1.8 пъти) и Португалия – увеличение от 55.6% на 115.9% (цели 2.1 пъти).

Макар и по-слабо видим, аналогичен процес на нарастване на задлъжналостта след приемане на еврото има и в държави от „ядрото” на еврозоната, имащи репутация на фискално дисциплинирани. Например в Австрия публичният дълг спрямо БВП нараства от 63.9% през 1998 г. на 78.5% в края на миналата година (увеличение 1.2 пъти). Във Финландия нарастването е от 46.8% през 1998 г. на 70.7% в края на 2022 г. (увеличение 1.5 пъти). Франция също задлъжнява все повече – от 61.3% през 1998 г. до 111.7% в края на миналата година (увеличение 1.8 пъти).

Дори в една Германия, известна със своята традиция на фискална отговорност, публичният дълг спрямо БВП нараства от 59.5% през 1998 г. на 67.4% миналата година (което представлява увеличение 1.1 пъти). За сравнение – средно за цялата еврозона (в днешния ѝ състав от 20 членки) съотношението дълг/БВП нараства от 72.4% през 1998 г. на 93.6% през 2022 г. (увеличение 1.3 пъти).

Тези темпове на растеж на държавното дългово бреме в „старите” страни-членки в еврозоната са обобщени в следните графики.

Централна и Източна Европа – задлъжняване след присъединяване към еврозоната

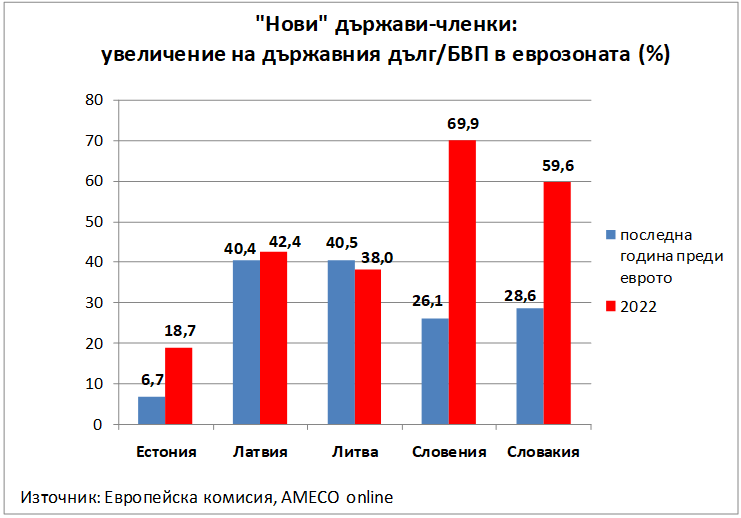

В региона на Централна и Източна Европа опитът на новоприсъединилите се към еврозоната държави е също така негативен. След като приемат еврото, те също допускат нарастване на публичния дълг и на дълговата тежест. Това ясно се вижда сравнявайки ситуацията между последната година преди въвеждане на еврото във всяка от тези държави (т.е. последната година с национална валута) и края на 2022 г.

В Естония, страна имала валутен борд преди влизането в еврозоната, съотношението на публичния дълг спрямо БВП нараства от 6.7% на 18.7% миналата година. Това е близо тройно (по-точно 2.8 пъти) увеличение за 12 години членство в еврозоната.

В Словения съотношението на публичния дълг спрямо БВП също нараства близо тройно (2.7 пъти) от 26.1% на 69.9% миналата година. За 16 години членство в еврозоната.

В Словакия съотношението на публичния дълг спрямо БВП нараства над двойна (2.1 пъти) от 28.6% на 59.6% в края на 2022 г. За 14 години членство в еврозоната.

Засега Латвия и Литва успяват да задържат почти непроменено дълговото си бреме. Литва бележи незначителен спад на съотношението дълг/БВП спрямо последната година преди приемането на еврото. В Латвия съотношението на публичния дълг спрямо БВП нараства от 40.4% на 42.4% в края на 2022 г. В Литва съотношението на публичния дълг спрямо БВП намалява от 40.5% на 38% в края на 2022 г.

Да не забравяме обаче, че последните две страни са най-новите членки на еврозоната (съответно от 9 и 8 години). Ускореното задлъжняване при тях вероятно предстои, „както си му е редът“.

Нарастването на държавното дългово бреме в „новите” страни-членки в еврозоната и илюстрирано в следните графики.

Защо еврото стимулира задлъжняване?

Тази тема е анализирана многократно в светлината на историческия опит и проблемите в еврозоната. Във всяка национална икономика има специфични фактори и особености. Но данните показват и ясно доминиращата обща тенденция.

За тази обща негативна тенденция основните обяснения се свеждат до това, че въвеждането на еврото де факто отслабва бюджетните ограниченията за правителствата, въпреки уж наличието на правила за фискална дисциплина. Даже напротив – еврото създава нови стимули за „морален риск”, тоест за влошаване на дисциплината с ясното съзнание на политиците в една държава, че рискът (и неговата цена) ще бъде прехвърлен и поет от някой друг. Това прехвърляне става навън (към други страни) или се насочва към бъдещето (към следващите поколения).

Как работи този евро-механизъм на разваляне на фискалната дисциплина?

Инвеститорите често разглеждат присъединяването към еврозоната като намаляване на риска за съответната икономика. Логиката на такава интерпретация е свързана с идеята за елиминиране на валутния риск (риска от обезценка на националната валута) спрямо еврото. Идва и очакването, че една нова държава-членка ще се интегрира по-силно (въпреки често „мъглявите” измерения на това понятие) в една по-развита икономическа зона, ще търгува повече, ще привлича инвестиции, ще подобри политиките си, ще укрепи институциите си.

Оставяйки настрана рационалността на подобни очаквания, резултатът е в посока на притъпяване на реалистичната оценка за риска. През призмата на финансовите пазари, това води до сближаване на цената на финансиране между отделни държави-членки. Страни, които преди са плащали по-висока цена, за да се финансират, сега започват да трупат дълг при лихвени проценти, до които преди са имали достъп само по-богатите държави, с по-силни икономики, провеждащи по-дисциплинирана фискална политика.

Това се видя на практика в първите години след създаването на еврозоната. Държави като Германия и Гърция за известен период от време плащаха почти еднакви лихви по своите държавни ценни книжа. Финансовите пазари ги оценяваха така тогава, няколко години преди да настъпи Глобалната финансова криза през 2008 г.

Но има още едно обяснение, още един канал за разваляне на фискалната дисциплина след приемане на еврото. Това е поведението на Европейската централна банка. Тя в крайна сметка показва готовност да финансира всяко правителство в еврозоната, макар и косвено, чрез покупки на дългови инструменти на вторичния пазар. Независимо от фискалната политика и устойчивостта на публичните финанси в съответната държава.

Така се получава следното. Ако финансовите пазари започнат да се усъмняват в икономиката на дадена страна, съответно в способността ѝ да погасява своя дълг сега или в бъдеще, на помощ идва ЕЦБ. Фискално закъсалите държави членки знаят, че ще могат да разчитат на ЕЦБ да продължи да изкупува техния дълг, ако за него други инвеститори започнат да искат твърде висока възвращаемост (отразяваща т.нар. „рискова премия”). А за да предотврати фалита на държава в еврозоната (което би било огромен шок за целия паричен съюз) ЕЦБ ще използва всякакви оправдания да изкупува държавни ценни книжа, емитирани от тази държава. Независимо от високия риск и високата цена (съответно ниската доходност) на такива книжа, които иначе не биха привлекли инвеститори на чисто пазарен принцип.

Ето защо след влизане в еврозоната много правителства и опортюнистично настроени политици виждат възможност за по-лесни и по-евтини заеми. Цената на дълговото финансиране вече няма да е дисциплиниращо висока, както е било преди. Ефективни или не, оправдани или не, публичните разходи биха осигурили краткосрочни политически (или други) дивиденти. Без толкова голямо значение, че могат да влошат бюджетното салдо.

Историята на еврозоната с данните за растящото дългово бреме, представени по-горе, демонстрира и липсата на ефективни коригиращи механизми за налагане на фискална дисциплина в държавите-членки.

Изводи за България

Днес България е с второто най-ниско дългово бреме (като съотношение публичен дълг/БВП) в целия Европейски съюз. То е значително по-ниско от средния показател за еврозоната. В края на 2022 г. България има дълг спрямо БВП от 22.5%, докато за еврозоната съотношението е 93.6% (т.е. четири пъти по-високо).

При това в случая на България за годините на членство в Европейския (вече цели 16 години) съотношението публичен дълг/БВП остава почти непроменено. През последната година извън ЕС (2006 г.) България е имала дълг спрямо БВП в размер на 20.9 процента, т.е. съвсем малко под съотношението в края на 2022 г.

Тези числа в България са резултат от дисциплинираната фискална политика от момента на въвеждане на валутния борд у нас. Нашият паричен режим елиминира описаните по-горе стимули за задлъжняване, характерни за еврозоната, най-вече поради строгата забрана на централната банка да финансира правителството (както пряко, така и чрез покупки на дълг).

При този режим правителството може да тегли заеми единствено на пазарен принцип. На пазара инвеститорите в български дълг изискват такава цена, каквато са готови да платят съобразно преценката им за риска и фискалната устойчивост на България. При неразумни политики, особено провеждани по-дълго време, и влошаващи се макроикономически показатели, българската държава ще започне да се финансира все по-скъпо. В един момент се достига предел на поносимата цена на финансиране, съответно на лихвената тежест за бюджета. Така чисто пазарният натиск налага ограничаване на нарастването на бюджетния дефицит чрез оптимизация и по-голяма ефективност в управлението на фискалната политика.

Валутният борд съдържа в себе си стимули за благоразумна фискалната политика, които са диаметрално противоположни на тъкмо обратните стимули в еврозоната.

При евентуално присъединяване към еврозоната, дисциплиниращият механизъм на валутния борд ще отпадне. Българската политическа класа ще се изправи пред изкушенията за разхлабена фискална дисциплина, съществуващи в еврозоната, и политики, водещи до нарастване на държавната задлъжнялост.

Някои основни изводи могат да бъдат обобщени в следните три пункта:

- Историята показва как еврозоната разваля фискалната дисциплина, създавайки стимули правителствата да задлъжняват (измерено като дял на дълга от БВП, т.е. независимо от размера на икономиката и икономическия растеж). Това е златна среда за неефективна политика, дори за злоупотреби с публични средства.

- Членството в еврозоната води до нарастване на дълговото бреме, което се прехвърля като тежест на бъдещите поколения. Освен че е неразумно макроикономически, това носи дълбоко недемократични последици – доколкото управляващите днес вземат решения, цената за които ще се плаща от следващи поколения. Тези поколения няма да са гласували за днешните политици и може би няма да са съгласни или способни да плащат разходите им.

- Валутният борд със запазения български лев поддържа фискалната дисциплина в България. Това спестява милиарди левове публични разходи както на днешните, така и на бъдещите данъкоплатци. Но при евентуално премахване на борда чрез въвеждане на еврото в България ще отпадне дисциплиниращият механизъм на паричния ни режим и пред очите на политическата класа ще се появят стимули за разхлабване на фискалната дисциплина.

Ситуацията с държавния дълг на съответното правителство е успешно разрешима.

Сега националното стопанство е жертва на неправилен метод за работа на Министерството на финансите. Запазването на държавната слабост причинява нови щети.

За отлагане на държавния крах, правителството на съответната държава чрез заеми събира пари, за да плаща щети от своята грешка.

Неправилният метод за работа на Министерството на финансите на САЩ причинява сегашния дълг на държавата.

Възможно е прекратяване на лошия метод за работа на Министерството на финансите. Правителството ще е с възможност да изплати своите дългове.