Често, когото нещо в икономиката или политиката на родната сцена куца, българите започват да правят сравнение със страните от Западна Европа и САЩ, които по презумпция се смятат за образец на добрия живот. Западният свят обаче доста се е променил за последните няколко десетилетия и от символ на капитализма и личната свобода днес той по-скоро се характеризира с големи държавни разходи и дълг, следствие от така наречената „социална държава“. Ако търсим повече свобода и личен избор, отговорът понякога се намира на места, за които много хора не подозират.

Чили е относително най-богатата (измерено като БВП/глава на населението по паритет на покупателната способност) страна в Южна Америка, известна по-скоро с особеностите на своята география отколкото с икономическите си постижения през последните 20-30 години. Чили е държава, от която България може да научи много що се отнася до най-проблемните сектори на родна почва, а именно здравеопазване, енергетика, образование и пенсионно дело. Във всички тези отрасли в латиноамериканската страна съществуват пазарни механизми, които осигуряват високо качество на разумни цени посредством конкуренция. Например, чилийските данъкоплатци имат правото да избират дали да ползват услугите на държавното здравеопазване или да пренасочат задължителната здравна осигуровка от 7% към избран от тях частен здравен фонд. В енергийната сфера, 100% от производството и дистрибуцията на електричество се извършва от частния сектор, което създава конкуренция на всички нива по веригата и както можете да се досетите липсва такова нещо като дефицит създаден от изкуствено определяне на цени, с цел водене на социална политика и купуване на гласове. Образователната система в Чили работи на ваучерен принцип, което позволява на частните учебни заведения да се конкурират с държавните, което от своя страна постоянно създава натиск за подобряване на услугата. Не на последно място, а и доста актуално с оглед на случките от последните няколко месеца в България, Чили използва пенсионен модел, към който целият свят трябва да се стреми.

История

Чили е първата държава в света, която прилага напълно частна пенсионна система, където всеки данъкоплатец разполага с лична сметка, управлявана от посочен от него пенсионен фонд. Сегашният пенсионен модел в Чили е въведен през 1980 година от социалния министър на страната по това време Хосе Пинера, с помощта на икономисти от школата на Милтън Фрийдмaн, известни като Chicago Boys. Рязкото преминаване от напълно държавен разходо-покривен модел (pay-as-you-go) към така наречения капитало-натрупващ модел става по време на авторитарното управление на Аугусто Пиночет. Това до голяма степен улеснява смяната на системата, но именно тази рязка промяна в курса е гаранция, че политиците в последствие няма да дадат заден ход на плавния преход към частни спестявания, какъвто е случаят в България в момента.

Как работи пенсионната система в Чили?

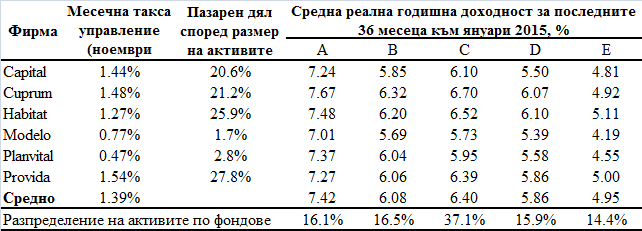

Всеки работник е задължен да отделя 10% от брутната си заплата всеки месец, което представлява неговата месечна вноска в избрания от него пенсионен фонд. По последни данни на пенсионния регулатор в Чили, в момента на пазара оперират 6 фирми, като всяка фирма управлява по 5 пенсионни фонда (A-E, като A е най-рисков), различаващи се по риска, който носят за вложителите и съответно по видовете активи, в които се инвестират парите. Фирмите се конкурират както по реализирана доходност на своите фондове, така и по административните такси, които налагат на своите клиенти за управление на техните спестявания, като според последните данни (за месец ноември) таксите варират от 0.47% до 1.54%, а средно претеглената стойност е 1.39%. Пенсионните фондове в Чили имат правото да инвестират до 80% от своите средства извън Чили, но средно те отделят 40% за покупки на чужди активи, като концентрацията на инвестициите е в развиващи се пазари.

Как се справя пенсионната система в Чили?

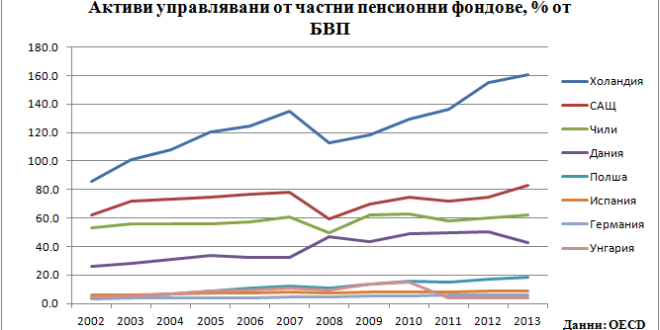

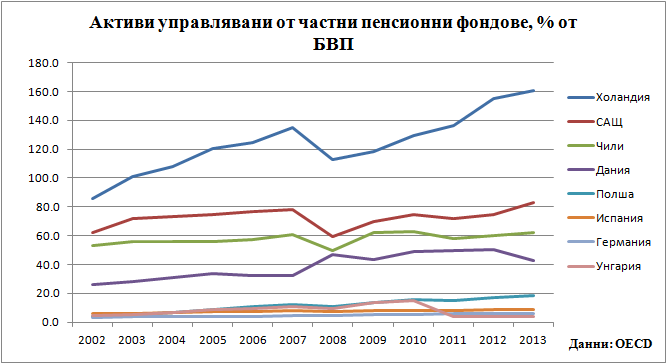

Средната годишна реална доходност (изчислена след като се премахне ефекта от инфлацията) на пенсионните фондове в Чили от септември 2002 до декември 2014 варира от 4.19% до 6.91% в зависимост от фонда, който управлява средствата. За последните 12 месеца средно претеглената реална доходност на всички фондове е 11.4% като за сравнение средната номинална доходност за депозит в България в левове е вече под 2.5%. Активите на пенсионните фондове в Чили към края на декември 2014 година достигат малко над 165 млрд. щатски долара или 69.5% от БВП на държавата. В България парите управлявани от частните пенсионни дружества са около 8 млрд. лева или малко под 10% от БВП. Ако погледнем числата в международен план, по данни на ОИСР Чили се нарежда на 8-мо място в света по относителен дял на активите управлявани от частни пенсионни фондове през 2013 година, стояща пред страни като Ирландия, Дания, Испания и Италия.

Таблица – Показатели за пенсионните фондове в Чили

Източник: Чилийски пенсионен регулатор (Superintendencia de Pensiones)

Предимства на частната пенсионна система в Чили

За своето съществуване от почти 25 години, частната пенсионна система в Чили е донесла и продължава да носи куп предимства не само за директните бенефициенти, но и на цялата страна, т.е. има наличието на така наречените позитивни външни ефекти (positive externalities). За ползвателите на услугата, частният пенсионен модел дава право на избор и право на собственост върху личните спестявания. Тези две характеристики са изключително важни и тяхната липса при разходно-покривната система създава стимул хората да се стремят към плащане на възможно най-малко осигуровки (квази-данъци) и получаване на възможно най-голяма пенсия, възможно най-дълго време (ранно пенсиониране).

В Чили всеки работник може по-всяко време да следи какво се случва с неговите пари, къде се инвестират те, каква е доходността през всеки отделен месец и получава правото да премести по всяко едно време парите си в друг фонд, което създава ожесточена конкуренция между фирмите на пазара. Освен това, наличието на частни пенсионни фондове позволява на всеки работещ сам да определя своите старини, а не да разчита на политически решения.

Що се отнася до позитивните външни ефекти, частните пенсионни фондове спестяват пари на данъкоплатците, тъй като всяка една разходно-покривна система рано или късно започва да трупа дефицити поради постоянното увеличаване на продължителността на живот на хората и влошаващата се демография. С други думи, приходите на държавната пенсионна система не могат да покрият разходите за осигуровки и разликата се попълва от постъпления от други данъци. Като пример, дефицитът на НОИ (включващ разходи за всякакви социални плащания) за 2015 година ще бъде почти 5 млрд. лв., което е над 11 пъти бюджета предвиден за образование.

Не на последно място, частните пенсионни фондове спестяват ресурс (за разлика от pay-as-you-go системата, където събраните пари от вноски се харчат на момента), който в последствие се инвестира на капиталовите пазари. Има ли нужда да казваме, че капиталовият пазар в Чили е най-развития и най-апетитният за инвеститори в цяла Латинска Америка? Това създава конкурентен ресурс на традиционното банково кредитиране за финансиране на местните компании, което от своя страна създава работни места и икономически растеж.

Oт изброените ползи ясно се вижда, че една такава система доминира и икономически и социално „конкурентната“ pay-as-you-go система. Затова, когато се подхвърлят популистки предложения от политиците за фундаментална промяна на пенсионния модел в България, трябва добре да се замислим какво цели с един такъв ход и какви биха били последиците. Пенсионният модел в България трябва да върви все повече към такъв базиран на лични спестявания, ако искаме да си гарантираме по-сигурни старини и по-малко зависимост от политиците.

Източници:

International Monetary Fund (IMF) – www.imf.org

Superintendencia de Pensiones – https://www.spensiones.cl

Министерство на финансите – www.minfin.bg

Комисия за финансов надзор – www.fsc.bg

Поздравления за хубавата статия!

Интересно ми е дали има механизъм, който да предпазва вложителите в случай на несъстоятелност на пенсионния фонд, в който се осигуряват?

Привет Венци,

Радвам се, че статията ти харесва. Правителството дава доста солидни гаранции на осигуряващите се. Копирам направо текста от един документ на OECD (http://www.oecd.org/els/public-pensions/2429310.pdf)

„The government plays a role that goes beyond the supervision and regulation of the system. The pension system involves three types of government guarantees:

First, the government guarantees a minimum pension to affiliates. The minimum guaranteed is for pensioners that exhaust their accumulated funds in the case of programmed withdrawals, or if the income stream is lower than the minimum pension in the case of a life annuity. In both cases, recipients should have made contributions for at least twenty years.

Second, the government guarantees a minimum return in case that the AFP underperforms the limits imposed by the Superintendency. As was explained, a minimum return relative to the average performance of the system is expected of every AFP. They have to use their profitability fund and investment reserves in order to fill any shortfall in the rate of return. If the funds are insufficient to ring the actual return to the minimum level, the institution is liquidated and the balances of the individual capital accounts transferred to another AFP. In this case, the government covers the difference.

Third, the government guarantees pension payments to pensioners of any insurance company that becomes bankrupt.“

Големият въпрос е кой гарантира ,че частният фонд няма да фалира и стига ни понци схемата с банкирането с частичен резерв.

Темата е много голяма но нещата се знаят – http://www.iki.bas.bg/english/CVita/angelov/No218.htm – Светът вече се отказва от така наречения Вашингтонски консенсус и възприема постепенно модерното кейнсианство. Тази потребност обосновах в мой доклад на научна конференция на 8 октомври 1999 г. в Икономическия институт на БАН….Българската общественост (а и не само тя) беше заблуждавана дълги години, че Адам Смит е бил за пълно отстраняване на държавата от участие в управлението на икономиката и за предоставянето му изцяло на пазара….

51% от проблемите на света идват от лихварството плюс офшорките и т.н. дерегулации на финансовата “индустрия“ – премахването 1999год. на закона Глас-Стигъл от 1933год. за разделянен а банкирането и т.н. съм го написал под статията в инвестор.вг под кодово име атанасио и темата е голяма защото освен финансовата катастрофа идва още две планетарни катастрофи(изчерпването на петрола и екологичната плюс глобалното затопляне)

Става въпрос за нарушение на Конституцията и ГЕНОЦИД – https://www.facebook.com/atanas.shalapatov/posts/1562875143990714