Няколко години след началото на финансовата криза и последвалото стартиране на програмата за количествени улеснения политици и централни банкери отчетоха позитивна промяна в стойностите на някои икономически показатели, разчитайки това като сигнал за подобрение на общата ситуация на икономиката и пазара на труда. С оглед постигането на част от желания ефект, след официалното прекратяване на монетарните стимули през месец октомври паричните власти (Федералния резерв) започнаха да си подготвят терена за поредната интервенция, този път в посока покачване на лихвените проценти или връщането им към „нормалните“ нива.

По пътя на паричните стимули и необходимите условия за реализирането на икономически растеж се открояват няколко фундаментални въпроса. Спомогнаха ли количествените улеснения за оздравяване на икономическата среда или постигнаха по-скоро ефекта от приемането на едно болкоуспокояващо лекарство? Устойчиво ли е икономическото развитие на САЩ и доколко стабилно е възстановяването на пазара на труда, ако насочим вниманието си не към безработицата, а към заетостта? Ще имат ли смелостта централните банкери да пристъпят към покачване на лихвените проценти по федералните фондове, когато държавният дълг на страната достига безпрецедентни нива, а зависимостта на икономиката към ниските лихви се е превърнала в основна движеща сила?

Boom & Bust

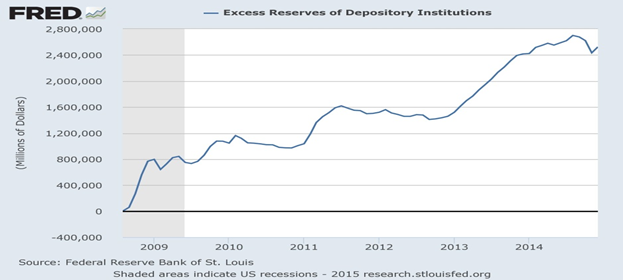

Икономическото възстановяване е дългосрочен процес, при който се изисква изчистване на системата от погрешните инвестиции, създадени по време на икономическия бум. Период, през който е необходимо адаптиране на производствената структура към желанията на потребителите и натрупването на повече спестявания и свежи капиталови ресурси, с които да бъдат компенсирани загубите. За съжаление обаче след кризата всичко продължи по начина, който фундаментално доведе до нея. След като ниските лихви не даваха вече търсения резултат, Федералният резерв продължи още по-агресивно с политиката на лесни средства, напечатвайки огромно необезпечено количество книжни пари, които послужиха за изкупуване на т. нар. „лоши“ активи от търговските и инвестиционни банки. От началото на кризата централната банка на САЩ разширява баланса си с 4,5 трлн. долара,[1] от които близо 2.6 трлн. долара стоят като свръхрезерви по депозитни сметки на търговските банки във Фед.

Всъщност, това обяснява защо потребителската инфлация се задържа ниска и буди притеснение сред държавните плановници, оставайки под целевото „равнище“ на централната банка от 2%. Очевидно, огромният ликвиден ресурс не достига до реалната икономика. За сметка на това, борсовите индекси в САЩ са на рекордно високи нива, а също така свръхрезервите по депозитните сметки на търговските банки в централната банка продължават да нарастват. Но в случай, че тази ликвидност се влее в икономиката, опасенията на централните банкери могат да се окажат много по-големи, но с точно обратен знак, което ще промени икономическата картина (или при такъв сценарий е възможно покачването на лихвените проценти) и ще изведе на преден план неудържимите последиците от един дълъг период на нарастване на количеството пари.

Намесата на централната банка не води до оздравяне, а до хронично заболяване. Когато лихвените проценти са поддържани на изкуствено ниски нива, а кредитът не се базира на реални спестявания, пазарните сигнали се изкривяват, водейки до изкривяване на производствената структура и икономическите процеси. На един свободен пазар лихвените проценти не изпълняват по-различна функция от всички останали пазарни цени (бъдещите цени спрямо сегашните), а именно да бъдат източник на информация за икономическите агенти. И това e така, тъй като лихвеният процент не е просто една случайна величина, която може да се фиксира, моделира или калкулира от няколко на брой велики умове. Лихвеният процент е цената на времето. Ценовите сигнали насърчават производителите да инвестират в проекти и предлагат повече от тези продукти, чиито цени се повишават и по-малко от тези, при които се наблюдава обратния тренд, т.е. предприемачите следват като пътни знаци насоките, давани им от потребителите чрез пазара и чрез банковата система. Когато лихвените проценти по депозитите са ниски, това означава, че в банковата система има достатъчно парични средства. За предприемачите ниските лихви са предвестник, че потребителите в момента спестяват повече, отколкото потребяват. Ако си предприемач и желаеш да вземеш кредит, който да инвестираш в бъдеща продукция, ти искаш да си сигурен, че потребителите имат достатъчно спестени средства, така че да могат да си позволят да консумират бъдещата продукция.[2] Но изкуственото понижаване на лихвените проценти създава илюзията за наличието на повече свободен за инвестиции капитал, отколкото реално съществува, а това насърчава капиталовите инвестиции в погрешната посока и отклонява инвеститорите от правилния път.

Краят винаги е драматичен, тъй като кредитната експанзия, причинена от изкуственото намаляване на лихвените проценти, заблуждава инвеститорите. Дори да приемем, че някои предприемачи са си взели поука от предходната криза и могат правилно да предвидят бъдещата икономическа развръзка, възможно ли е тe да калкулират адекватно цената на лихвения процент? Или да затворят и изчакат да премине периода на икономически бум, наблюдавайки стопанските процеси отстрани като зрители, а не като преки участници? Да приемем, че първоначално бизнесът им продължи нормалното си функциониране, като те ще предпочетат да финансират дейността си със собствен капитал, вместо с привлечен, оставайки по-резервирани в дългосрочен план с оглед на очакваните турболетни времена. За разлика от тях, обаче, винаги има и ще има икономически агенти, които не успяват толкова добре да задоволят потребителските нужди и предпочитания. В резултат на това те реализират загуби, а не печалби (част, от които да заделят за финансиране на бъдещите си инвестиционни проекти), и не се задържат дълго на икономическата сцена, освен ако не намерят верния път към удовлетворяване на потребителските нужди. Когато централната банка увеличи паричното предлагане, ситуацията за тях значително се променя. Евтиният кредит се оказва примамлива алтернатива. В един момент, обаче, ситуацията за първите също ще започне да се променя. Тъй като увеличаването на паричното предлагане не води до увеличаване на оскъдните ресурси (то само води до тяхното прегрупиране), производствените разходи неизбежно ще нараснат, а икономическите агенти ще започнат да изпитат все по-голяма нужда от допълнително финансиране. Конкурирайки се с останалите пазарни участници за привличането на необходимите им средства за производство, те ще бъдат принудени да прибегнат до заемането на кредит и да влязат в омагьосания кръг на монетарните стимули.[3] Но фалшивият просперитет продължава дотогава, докато основите на икономическия бум рухнат и той се превърне в тежък, но очистителен спад.

Истинско възстановяване?

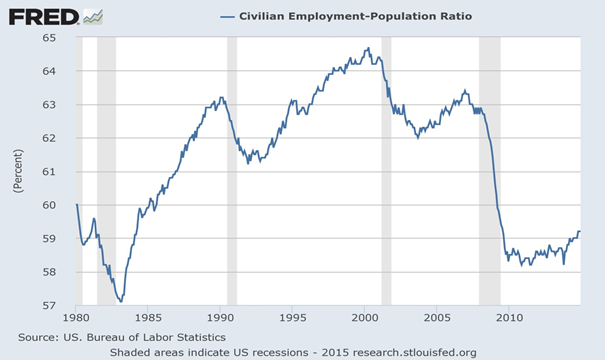

Известна доза скептицизъм може да бъде полезна и при разглеждане на състоянието на пазара на труда и създадените работни места от началото на финансово-икономическата криза. Нивото на безработицата спада, но ако погледнем заетостта можем да задържим оптимистичните си нагласи за по-добри времена. Например, до голяма степен понижението на безработицата се дължи на факта, че все повече хора напускат работната сила. Създадените работни места са предимно в сектори, които не изискват наемането на висококвалифицирани и високопроизводителни кадри, а новoсъздадените работни места на непълен работен ден допълнително водят до изкривяване на статистическите данни. Освен това се наблюдава и тенденция на нарастване на броя на заетите лица над 55 годишна възраст, докато заетостта при трудоспособните лица под 55 г. остава значително по-ниска от предкризисните нива, но добре замаскирана от огромното наливане на пари в щатската икономика.[4] Безработицата може и да спада, но заетостта остава на рекордно ниска.

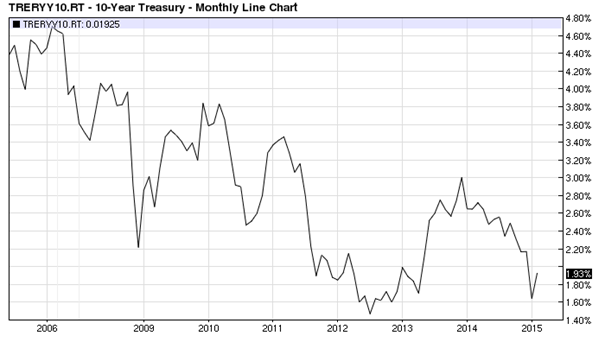

Вдигането на лихвите би означавало невъзможност да се рефинансира дългът. Фед може и да повиши лихвените проценти, но нивата на безпрецедентния дълг на федерално правителството, достигащ около 18 трлн. дoлара, не след дълго ще напомнят за себе си и почукат силно на фискалната врата. В резултат на наливането на ликвидност правителството получи възможността да се финансира все по-евтино и по-евтино. Доходността по 10-годишните държавни ценни книжа към момента е на рекордно ниски нива от 1.93% – далеч по-ниски от историческите 4,8%.

Графика 1 [5]

Затягането на монетарната политика на САЩ при настоящата икономическа конюнктура изглежда по-скоро пожелателно, отколкото реалистично. Ясно е едно, увеличаването на паричното предлагане не води до възстановяване на заетостта, производителността и реализирането на устойчив икономически растеж. Потребителската инфлацията остава ниска поради факта, че новите пари не достигат до реалната икономика, в резултат на което вдигането на лихвените проценти към настоящия момент вещае по-скъпо финансиране на държавния дълг и възможност федералното правителството да се окаже в състояние на неплатежоспособност.

____________________________________

[1] http://www.federalreserve.gov/releases/h41/current/h41.htm#h41tab9;

[2] https://www.youtube.com/watch?v=Tq8wk_bnvaU

[3] http://mises.org/library/economics-real-people

[4] http://www.zerohedge.com/news/2015-01-09/old-vs-young-story-americas-two-labor-markets

[5] http://www.barchart.com/charts/rates/TRERYY10.RT

Добър анализ но явно не се разбира ,че “системата“ се провали и мисля ,че “те“ го знаят отдавна ,че се хванаха в собствените си мрежи

В едно изречение – моята идея е (не че има друг изход) забрана на офшорки и т.н. регулации и данък лукс с цел бюдж.излишъци през държ.банка и обществени поръчки(мултипликатора на Кейнс) да се инвестират в точно определени неща за да се избегнат 3-те планетарни катастрофи и за да се подържа безработица до 2-3%

Инфлацията намалява покупателната способност на хората и от там крайното търсене и т.н. от където и да го погледна все на ПРЕРАЗПРЕДЕЛЕНИЕ мирише но “те“ неискат макар ,че откраднаха парите с “вратички“ в законите

Моята идея е преразпределение но не за да се плащат лихви по дълговете или безразборни соц.помощи ,а за да се справим с планетарните катастрофи ,и имаМ идеи как да се подържа безработицата до 3% ,и предложението на ООН за 4 – дневна раб.седмица е за накрая

През 2012г. разликата в дохода на средния топ мениджър и средния му работник в САЩ е нараснала над девет пъти – от 30 пъти в края на 70-те години, до 277 пъти днес ?!

Средното почасово възнаграждение в САЩ от 1975 до 2010 г. е пораснало 10 пъти по-малко от производителността – значи трябва да работят 10 пъти по-малко или да взимат 10 пъти повече пари

Човешките същества трябва да работят по-малко с възхода на машините, смята британският икономист Джон Мейнард Кейнс. През 30-те години на XX век той прогнозира, че през 2030 г. светът ще се изправи пред „технологична безработица“ и хората ще трябва да се трудят по 15 часа на седмица, за да се запазят високи нивата на заетост на работната сила.

“Задлъжняването е просто начин за “прикрита” конфискация на благосъстояние“ – Алън Грийнспан

Накрая на публикацията ми има нет-адреси – https://www.facebook.com/atanas.shalapatov/posts/1574304312847797

Инфлацията е вид данък ,конфискация и трябва преразпределение и т.н.

“10. Инфлацията води до разхищение и природните ресурси стават по-скъпи“

Проф. Хано Бек – инфлацията е един вид данък ,нечестен данък, който засяга най-вече гражданите с по-ниски доходи казва той и допълва: „Принципно инфлацията е един вид данък върху съхраняването на пари в брой. Според мен тя е един доста недемократичен данък, защото хората няма как да гласуват за нея – За да може дълговете да бъдат изплатени, политиците би трябвало да повишат данъците. Това би било най-честното и открито решение.“

Граф Лоурънс Котикоф(професор по икономика от Бостънския университет) го казва точно – “За да запълни фискалната пропаст, американското правителство ще трябва незабавно и трайно да повиши данъците с 57% или да намали публичните разходи с 37% “- ако трябва и 100% ще се вдигнат като при Рузвелт но първо забрана на офшорките с което 3% бюдж.дефицити на САЩ и ЕС изчезват т.е. стават 2-3% излишъци.

За финансите трябва специално да се обяснява

Изчел съм и изгледал много и в океана от информация събирам ,пресявам по-важната с цел да информирам повече хора а те още като геометрична прогресия за да има силно гражданско общество за да вземем мерки и да се следи какво се прави и да натискаме държ.власти да действат правилно с петиции,референдуми и т.н. конституционни права.

СТАВА ВЪПРОС ЗА ЖИВОТА НИ И ЗА ЖИВОТА НА ДЕЦАТА НИ ,И ВНУЦИТЕ ЗАЩОТО АКО НЕ СЕ ВЗЕМАТ МЕРКИ ВЕДНАГА(до1-2год.)ДА СЕ ЗАПОЧНЕ ТРАНСФОРМАЦИЯТА ЩЕ ИМА МИЛИАРДИ ЖЕРТВИ.

Идват 3 планетарни катастрофи и може да се избегнат ако се вземат мерки веднага и правилните – http://atanasio.blog.bg/drugi/2013/09/16/otvoreno-pismo.1148972

Изпратил съм отвореното писмо на 3-те държ.власти ,министерства , ДАНС и БАН ,и “4-власт“ ,и на Европ.комисия ,Парламент ,и на ООН но незнам дали са го прочели ,разбрали ,и когато имам време пиша навсякъде с цел да информирам повече хора а те още хора за да има силно гражданско общество – сам не мога да направя нищо

Аз мисля стратегически и геополитически ми е ясно почти всичко и “бия камбаната“ но за техническото и юридическото оформяне на някои неща си има тесни специалисти и академии на науките за дооформяне ,изчисления и анализи

В едно изречение моята идея е забрана на офшорките и т.н. регулации и данък лукс с цел 6% бюдж.излишъци които през държ.банка и обществени поръчки(мултипликатора на Кейнс) се инвестират в точно определени неща за да се избегнат катастрофите

Haresva mi zakluchenieto.“Новите пари не достигат до реалната икономика“ fakt ! Kakto i efekta na izprevarvashtata inflaciq, koqto platihme v razgara na ipotechniq balon 🙂 Nice 🙂