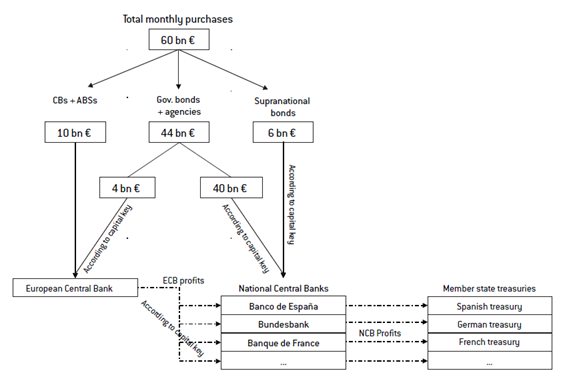

На 9 март Европейската централна банка (ЕЦБ) стартира разширената си програма за изкупуване на активи, която беше официално обявена в края на януари на първата за годината среща на борда на централната банка. С разширяването на обхвата и обема на програмата, ЕЦБ ще цели да изкупи всеки месец по 44 млрд. евро суверенен дълг на държави от еврозоната, както и 6 млрд. евро дълг емитиран от над-национални структури като Европейската инвестиционна банка и Европейския стабилизационен механизъм. Тези суми се добавят към вече съществуващите програми за изкупуване на обезпечени облигации (Covered bonds и ABS) на стойност 10 млрд. евро на месец, което прави цялата „базука“ на стойност 60 млрд. евро всеки месец от март 2015 до септември 2016. Програмата върви ръка за ръка и с няколко ограничения, според едно, от които ЕЦБ няма да изкупува повече от 25% от една и съща емисия държавен дълг на дадена страна, за да не причини изкривяване на пазара. Явно за монетарните плановици от ЕЦБ 25% е границата след, която изведнъж интервенцията с изкуствено създадени пари започва да влияе на пазарните механизми за ценообразуване.

Разпределение на полупките на активи от ЕЦБ

Източник: ЕЦБ, Bruegel

Какво се случва на пазара за дълг

Очевидно е обаче друго, когато погледнем какво се случва на дълговите пазари през последните няколко месеца. Абсурдът е стигнал дотам, че една държава като Португалия, с дълг в относителен размер около 130% от БВП успява да се финансира на лихвени проценти под 2% за 10 годишен срок. Абсурдът е още по-голям тъй като ЕЦБ изкупува част от държавните ценни книжа при отрицателни лихвени проценти, което на практика означава, че ЕЦБ плаща на определени държави (основно тези от сърцевината на еврозоната), за да държи в баланса си техния дълг. Скоро най-вероятно повечето облигации с по-нисък матуритет ще бъдат с отрицателни лихви и тъй като ЕЦБ не може да купува ценни книжа с лихвен процент по-малък от депоизтната лихва на централната банка (в момента тя е -0.2%), може да се стигне до такова положение, в което възможните за изкупуване дългови инструменти да станат кът. При такъв сценарий, най-вероятно ЕЦБ ще понижи лихвения си процент за депозити на търговските банки, с което допълнително ще изкриви пазара. Всяка интервенция, води до друга интервенция, докато порочната схема не се разпадне с трясък накрая.

Съществуват още куп технически ограничения на програмата, които може да се окажат пречка за постигане на количествените цели, които с две думи могат да се обобщят като- ЕЦБ да увеличи балансовото си число до 3 трилиона евро. Например, според регулациите заложени в споразумението Базел 3, търговските банки имат стимули да държат държавни облигации в своите активи, което не ги задължава да отделят допълнителни резерви като буфер. Ако банките решат да продадат държавните ценни книжа и с постъпленията да увеличат кредитирането, то те ще трябва да заделят пари на страна като буфер, което със сигурност не ги устройва предвид слабите им баланси. Да не говорим, че все още търсенето на кредити в еврозоната е слабо, което е една от основните причини за ниската кредитна активност. В първите две седмици програмата изглежда върви по „мед и масло“ що се отнася до количествените цели за изкупуване на активи и намаляване на лихвените проценти по държавните ценни книжа.

Дори и ЕЦБ да успее да преодолее редицата технически затруднения пред програмата си за изкупуване на държавен дълг, съществуват още куп въпросителни относно икономическите ефекти от тази програма и етиката на печатането на пари. От икономическа гледна точка, покупките на държавни ДЦК вече успяха да снижат сравнително лихвените проценти на тези инструменти, което представлява спестен ресурс за правителството. От друга страна, ефектът се разнася и към корпоративния сектор, което означава по-евтин заемен ресурс и евентуално повече инвестиции. Но изкуствено занижената цена на заемния ресурс нещо добро ли е всъщност?

Последствията от програмите на ЕЦБ

Занижените лихвени проценти под пазарните създават грешната представа, че спестените средства в икономиката са в изобилие, което носи стимули за компаниите (и правителствата в някои случаи) да инвестират пари в проекти, които са с отрицателна нетна настояща стойност при едни истински пазарни цени на финансиране. Това пренасочва ресурси към лоши инвестиции, които в момент на повишаване на лихвените проценти се оказват нерентабилни. С две думи, пилеене на оскъдни ресурси и загуба на време.

Не че корпоративния сектор в еврозоната се е втурнал да тегли заеми, той е прекомерно задлъжнял и в момента. От страна на правителствата, ниските лихви създават стимул да се отлагат реформи, тъй като отсъства възпитателната роля на пазара. Както видяхме в случая на Гърция, където ЕЦБ не може да купува държавни ценни книжа чрез програмата си за изкупуване на активи, пазарите поставиха правителството на Сириза на крака пред нейните кредитори и европейски партньори а крайно лявата партия бързо смекчи тона си. От другата страна на Европа стои Португалия, която благодарение на ниските лихви не усеща напрежение да прави реформи, и тъй като вече официално излезе от спасителната си програма миналата година, даде заден ход на макар и малкото осъществени до момента положителни промени.

Разширената програма за изкупуване на активи от страна на ЕЦБ ще спечели малко време на правителствата от еврозоната, които следва да се възползват от изкривения пазар на дълг и да направят необходимите реформи, нещо, което се отлага вече шест години след началото на кризата. От друга страна, програмата на ЕЦБ ще увеличи значително цената на държавните облигации, което ще позволи на институциите, които държат тези инструменти (банки, инвестиционни фондове, пенсионни фондове, хедж фондове и др.) да реализират солидни печалби. Не на последно място, трябва да се отбележи, че правейки инвестицията в държавен дълг относително по-привлекателна от инвестицията в частния сектор, покупките на ЕЦБ ще „изтласкат“ (crowd out) инвестициите в продуктивни дейности, пренасочвайки ресурс към закупуването на едни инструменти, обещаващи плащане в бъдещето, което може да не се случи. Да не говорим за ефекта от тази програма върху курса на еврото спрямо други валути като паунда и долара, което вече направи цената на много вносни стоки и услуги по-скъпи за потребителите в Европа. С две думи, ЕЦБ продължава да се грижи добре за своите приятели във финансовия сектор и правителствата от еврозоната, пренебрегвайки интересите на всички останали.

Източници:

http://www.forbes.com/sites/raoulruparel/2015/03/05/ecb-ready-to-launch-qe-but-who-will-sell-to-it/

Явно не се разбира ,че “системата“ се провали – хванаха се в собствените си мрежи

През 2011 г. беше публикувана интересна книга на Richard Heinberg, The End of Growth: Adapting to Our New Economic Reality. Авторът поставя потресаваща диагноза: човечеството е достигнало фундаментална повратна точка в икономическата си история. Траекторията на разширението на индустриалната цивилизация се сблъсква с неподлежащи на обсъждане природни граници. По-нататъшният растеж ще бъде блокиран от три фактора: изчерпване на ресурсите, екологични ограничения и смазващия обем на дълга. Тези взаимодействащи си ограничители, пише Хайнберг, ще ни принудят да преоценим заветните икономически теории и да преосмислим парите и търговията. Ако си поставим цели, които укрепват човешкото и екологичното благополучие трябва да се научим да пестим, вместо да продължаваме да преследваме невъзможното – безкрайно увеличение на БВП.

Обяснил съм какво да се направи – https://www.facebook.com/atanas.shalapatov/posts/1442612112683685

Казано в едно изречение идват 3 планетарни катастрофи и знам как да се избегнат

Г-н Митко Хитов доктор по икономика добре го казва -“Почти 30 години светът се е возил на кола с повреден двигател. Неговата подмяна означава принципно изменение на всички институции в икономиките по света, изградени за последните десетилетия.

Това не е рецесия, това е системна криза“ – http://www.investor.bg/blogosfera/363/a/svetyt–v-recesiia-ili-v-sistemna-kriza-92906/

Г-н Хърсев също го каза добре – Предстои революция на дълга,

нужен е такъв механизъм, който да направи дългът на затъващите държави поносим. Не може да се „подстриже“ (т.е. да се обезсили със закон или с нов световен договор) напосоки целият държавен дълг. Това ще вкара финансовия свят в неуправляем хаос. Такъв механизъм може да бъде инфлацията. 10% средногодишна инфлация за около 15 години ще обезцени стария дълг на фалиралите държави – стига да не задлъжняват по-бързо от сега. Друг механизъм, който централните банки вече инсталират, е имагинерната икономика на отрицателните лихви, т.е. спестителите да бъдат заставени да плащат данък върху парите в банките, а банките да бъдат превърнати в бирник на нов „данък върху ликвидността“, и да го внасят чрез централните банки в държавния бюджет. И двата метода: инфлационният тайфун и квазиданъкът, чрез отрицателните лихви вещаят

край на конвенционалната банкова система,

нови правила, нови институции и нови пътища за движение на световните финанси

Е няма да стане точно така

Така наречените “бизнес кризи“ на капитализма е кражба през инфлацията и т.н. методи

Около 1981год. САЩ осъзнават ,че “системата“ не работи и се чудят какво да правят

Първо създават “вашинкотонският консенсус“ и 1999год. махат закона “’Глас-Стигъл“ от 1933год. за разделяне на банкирането

“Анализът на „индекса на икономическа свобода”, направен през 1997 от Брет Шефър за Фондация Херитидж, показва, че през периода 1965-1995 МВФ, в качеството си на основен инструмент на осъществяваната от САЩ финансово-икономическа политика, е провел „спасителни операции” в 89 държави. Днес обаче, 48 от тях са приблизително в същата ситуация, като преди получаването на средствата от фонда, а 32 са станали още по-бедни, изпадайки в икономически колапс. Неслучайно, бившият главен икономист на СБ и Нобелов лауреат Джоузеф Стиглиц твърди, че именно политиката на „Вашингтонския консенсус” е провокирала азиатската финансова криза от края на 90-те (както впрочем и тази в Русия). На свой ред, италианският социолог Джовани Ариги определя това като „натрупване чрез изземване”, посочвайки, че с помощта на финансовите кризи и дефолти огромни финансови ресурси са били „изземвани” от развиващите се страни, натрупвайки се в САЩ и други развити държави от Г-7. Впрочем, именно в тази връзка, известният американски проповедник и борец за граждански права Джеси Джексън посочва, че „Империите отдавна не използват куршумите и камшика, а вместо това разчитат на СБ и МВФ” – http://venziko.blog.bg/biznes/2012/10/04/kak-i-zashto-vyznikna-ikonomicheskata-organizaciia-briks.1005985

Икономиката е особена наука и проф.д.ик.н. Иван Ангелов обяснява добре – “В началните етапи на своето развитие всяка страна се нуждае от протекция на прохождащата си икономика, докато стъпи солидно на крака. Примерите по света са милиони и датират от векове назад. В своя труд през 2002 г.Ha-Joon Chang доказа за пореден път една общо известна истина, че всички сегашни богати страни са използвали икономическия протекционизъм в масови мащаби на ранните етапи на индустриалното си развитие.А след оформянето на диктата на Вашингтонския консенсус в края на 80-те на 20 век, същите тези страни не разрешават на нас през последните десетилетия да правим това! Отказът от протекционна политика стана задължително условие за членство в ГАТТ, а след това в Световната търговска организация. Нещо повече, опитват се да ни внушават, че свободната търговия била полезна за средно- и слабо развитите икономики. Това не е вярно! Търговските реалности са съвсем други…САЩ, Великобритания и почти всички страни от Западна Европа през последните векове и особено след Втората световна война, а също и в Япония и Латинска Америка през 1950-1970те години. Япония едва ли щеше да е това, което е сега, без мащабното прилагане на протекционна политика след 1945 г., препоръчана и разработена с помощта на стопанската част на американската окупационна администрация, доминирана тогава от идеите на кейнсианската школа. Видният икономист и бивш президент на Мексико (от 1994 до 2000 г.)Ernesto Zedillo препоръча по-широкото използване на такава политика в специален доклад до Генералния секретар на ООН през 2000 г. Доминиращата тогава консервативна философия на Вашингтонския консенсус се погрижи за задушаването на тази идея.Налага се сериозна преоценка на концепцията за либерализация на световната търговия. Особено поради неравнопоставеността между конкурентоспособните високо развити страни и неконкурентоспособните средно- и слабо развити страни. Нещо повече, подобна преоценка е нужна и на условията на Общия Европейски пазар“ – http://www.iki.bas.bg/english/CVita/angelov/No218.htm – Светът вече се отказва от така наречения Вашингтонски консенсус и възприема постепенно модерното кейнсианство. Тази потребност обосновах в мой доклад на научна конференция на 8 октомври 1999 г. в Икономическия институт на БАН….Българската общественост (а и не само тя) беше заблуждавана дълги години, че Адам Смит е бил за пълно отстраняване на държавата от участие в управлението на икономиката и за предоставянето му изцяло на пазара….“

1999год. се знае а какво се прави у нас ????