Никола Филипов

Всички може би ще се съгласим с тезата, че работещият капиталов пазар е от фундаментално значение за една развита пазарна икономика. Редица икономически изследвания ясно разкриват силната корелацията между пазарната капитализация и нивото БВП на глава от населението в една икономика. Позитивите – както на фирмено, така и на макроикономическо ниво – от един ефективен капиталов пазар са наистина много. От това да се осигури достъп до финансиране на икономически ефективни инвестиционни проекти, които да създават заетост и брутен вътрешен продукт, до това домакинствата да спестяват и инвестират повече.

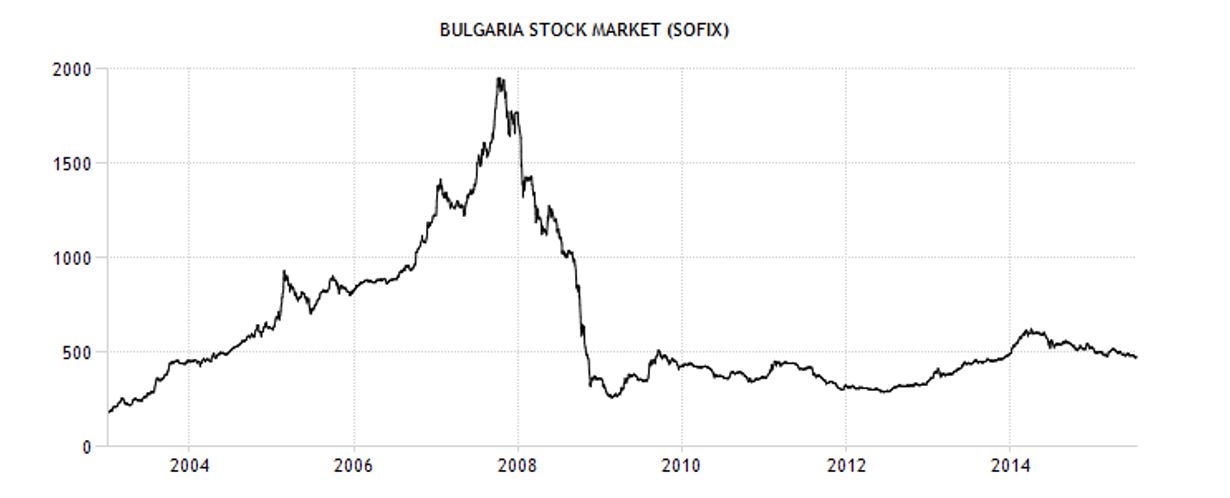

Капиталовият пазар в България – бумът и рецесията

На теория „Българска Фондова Борса“ би трябвало да бъде този гръбнак на пазарната икономиката и може би за периода 2004 – 2009 година като че ли наистина беше. Именно тогава станахме свидетели на един от първите ясно изразени цикли на бум, последван от рецесия (виж Графика 1). В този период много публични компании успяха да наберат капитал от борсата. Други път придобиха публичен статут с цел да оптимизират капиталовата си структура, за да могат да финансират инвестиционните си проекти по един по-ефективен начин. Трети пък бяха отписани от борсата, поради тяхното придобиване от стратегически инвеститори. Въобще към средата на бума (2005–2006 година) на капиталовия пазар БФБ успя да привлече интереса на много чуждестранни и български инвеститори. Паралелно с това през последното десетилетие станахме свидетели и на редица странни от юридическа гледна точка събития, които увредиха интереса на миноритарните инвеститори в публични компании. Повечето от тези нарушения някак си останаха под радара на Комисията за финансов надзор (КФН). Вследствие на натрупването на подобни грешки както физическите, така и институционалните инвеститори в някаква степен загубиха доверие в българския капиталов пазар и насочиха ресурсите си към по-развитите капиталови пазари.

Графика 1: Индекс SOFIX на Българската фондова борса в периода 2003-2015 г.

Източник: БФБ

Новите регулации на Българската фондова борса

На 6 юли 2015 година КФН излезе с предложение да отпадне задължението на емитентите на ценни книжа да публикуват междинни финансови отчети за всяко тримесечие, като остана задължението само да публикуват финансови отчети на годишна и шестмесечна база. Претекстът за това нелогично от финансова гледна точка предложение е, че това се прави с цел да се облекчи финансовата и административна тежест на емитентите. Но въпреки че на практика пропускането на две тримесечия може би не е от някакво колосално значение, сигналът, който се изпраща към участниците в капиталовия пазар, е изключително негативен, защото вместо да се налага и поощрява по-голяма прозрачност на публичните компании, на практика регулаторът прави точно обратното. Това неизменно ще доведе до значителен отлив на инвеститори в БФБ. За справка: в периода 2011–2015 г. броят на физическите лица клиенти на платформата за онлайн търговия COBOS спадна от 946 на 287 и вместо законодателите да се фокусират върху връщането на тези хора в капиталовия пазар чрез законови мерки, целящи защитаването на техните интереси и затвърждаването на пазарните практики, които да развият капиталовия пазар и да го направят по-ефективен, КФН за съжаление направи точно обратното.

Всеки студент, завършил успешно първи курс в някакъв икономически университет, знае от какво фундаментално значение за един развит капиталов пазар е достъпът до информация и прозрачността на публичните компании. Колкото повече информация е налична за една компания, толкова по-добре участниците в пазара могат да оценят нейната реална стойност и по този начин да тласкат цените на акциите към някаква логична цена, като правят капиталовия пазар по-ефективен. Цялата хипотеза за ефективния пазар[1] (ХЕП) се основава върху това, че дори в най-слабата си форма (т.нар. „форма на слаба ефективност“)[2] цените на активите вече включват цялата достъпна информация и ако някой инвеститор реши да прилага технически и фундаментален анализ, той няма как да постигне доходност, която да е по-висока от пазарната. Именно поради тази причина предложението на КФН е в пряк разрез с може би една от най-известните икономически теории, защото ако допуснем, че участниците в капиталовия пазар ще имат два пъти по-малко налична информация (две тримесечия от счетоводни данни, спрямо четири), която да използват фундаментален анализ, това директно означава, че българския капиталов пазар става значително по-неефективен.

За да систематизирам негативните последици, които неизменно ще последват от това предложение, ще задам следните въпроси към КФН:

- Защо западен стратегически или финансов инвеститор би инвестирал в капиталов пазар, който не само се характеризира с изключително ниска ликвидност, но и на всичкото отгоре позволява на емитентите на ценни книжа да не предоставят отчети на тримесечна база?

- Каква е логиката някой български пенсионен или договорен фонд да инвестира в българска публична компания при наличието на два пъти по-малко информация за емитента спрямо развитите капиталови пазари на запад? Как изобщо се защитава предложение за влизане в позиция на кредитен комитет с толкова висок правен риск и ограничена информация?

- Това регулаторно предложение ще засили ли търгуването с вътрешна информация, което един от основните фактори, израждащи ефективния капиталов пазар?

Подозирам, че на всички нас отговорите са пределно ясни и за съжаление те водят само към един извод: че регулаторните промени целят съсипване на едно от най-ценните оръжия на капитализма за постигане на устойчив икономически растеж – капиталовият пазар.

[1] Хипотезата за ефективния пазар („Efficient-Market Hypothesis”) е разработена от професор Юджийн Фама през 60-те години на XX в. Тя постановява, че не е възможно пазарната доходност да нарасне само посредством информацията, която вече е известна, освен чрез късмет.

[2] Според ХЕП при „слабата форма на ефективност“ („weak-form efficiency”) бъдещите пазарни цени на стоките не могат да бъдат предвидени въз основа на историческите данни за движенията им и информацията за флуктуаците им в миналото не може да се използва за инвестиционни стратегии, посредством които да се увеличи тяхната доходност. Апропо, бъдещите цени се определят от информация, която не се съдържа в миналата ценова последователност; респективно, техниките за технически анализ са неизползваеми.

Радвам се ,че и специалистът по капиталови пазари и пръв шеф на българската фондова борса Виктор Папазов го каза “Според него Гърция е само първата проява на глобалната криза на настоящия финансов модел“ (коментар 6 и 7 )- http://darikfinance.bg/novini/116413#comments

Всичко свързано с лихви и т.н. доходност е балони защото растежа на икономиката не може да е безкраен за да има постоянна доходност от акции на фирми и като лихви по ДЦК