Последните дни станахме свидетели на засилени разпродажби на ценни книжи в глобален мащаб. Негативната тенденция в Азия, начело с борсовият срив в Китай, се пренесе и на капиталовите пазари в САЩ и Европа. Спекулативният балон на фондовия пазар в Китай започва да издиша, а паричните власти правят всичко възможно да възпрепядстват това. Но докога ще продължава тази опасна игра?!

В духа на ретроспекцията само преди седмица събитията около понижаването покупателната способност на юана до голяма степен формулираха пазарните настроения и насочиха вниманието към редица от фундаментални икономически въпроси. В контекста на строгия контрол върху местната валута и всекидневно определяната референтна стойност от страна на централната банка[1], т.нар. „еднократна“ корекция, продължила три последователни дни, получи сериозен отзвук на международните финансови пазари.

Както знаем, китайският юан не е свободно плаваща валута, а е обвързан към долара. Години наред паричните власти в Китай изкуствено манипулираха валутния си курс, поддържайки относително „стабилнa“ разменната стойност на юана спрямо долара поради опасенията, че може да се стигне до евентуален отлив на капитали и инвестиции при силно обезценяване на местната валута или до нежелани пречки пред износа в чужбина при покачването на цената ѝ. Как обаче бе прочетено понижаването на референтния курс на китайската валута? Представители на МВФ го разтълкуваха като своеобразна промяна на „правилата на играта“ и стъпка в посока пазарно определяне на обменния курс. От своя страна Народната банка на Китай подчерта, че използва нов метод за изчисление на централния паритетен курс, базиран върху действията на пазарните участници и цените на затваряне на търговията от предишния ден.

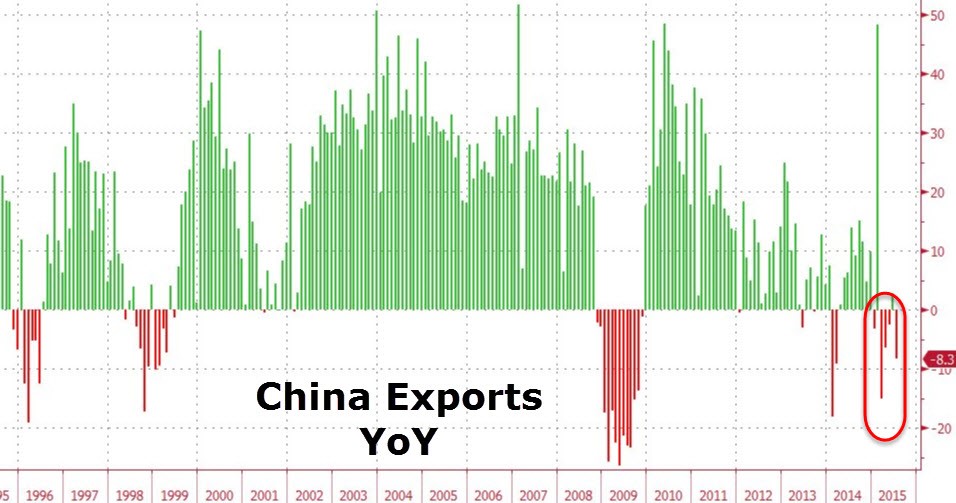

Разгърна се и друга теза, която споделиха множество пазарни анализатори, а именно, че девалвaцията на юана се използва като инструмент за съживяване на икономическата активност заради убеждението, че по-слабата валута действа като зелена светлина за увеличаването обема на износната търговия. Официалните данни сочат, че износът на Китай е спаднал с 8,3% на годишна база през юли, записвайки най-големия спад за последните четири месеца. Икономиката на страната забавя темповете си на нарастване до най-ниско ниво за последните шест години, а държавният дълг вече надхвърли над 41% от БВП. При тези мрачни нюанси на макроикономическите индикатори от комунистическата партия в Китай решиха да се справят със създалите си (най-вече благодарение на собствените им предишни интервенции) обстоятелства с държавна намеса – в случая чрез прибягването до инструменти на парична политика и интервениране на валутния пазар.

Графика 1: Износ на Китай (изменение на годишна база)

Източник: Zero Hedge

Защо Народната банка на Китай разшири допустимия диапазон на търговия?

Широко разпространена е заблудата, че отслабването на местната валута създава предпоставка за постигането на икономически растеж. В стремежа си да стимулират износа властите в Китай се опитват да извлекат за себе си преките позитиви от тази политика. Първият ефект от нея е, че местните стоки стават по-изгодни за крайните потребители в чужбина. Докато трае процесът на адаптация на вътрешните цени и заплати към условията, породени от девалвацията, износът бива стимулиран (поради относителното поевтиняване на паричната единица) за сметка на вноса, който се оскъпява. Счита се, че по този начин се създава допълнително търсене, което увеличава обема на износа и печалбите на износителите. Трябва да подчертаем обаче, че всички така наречени предимства са само временно явление. Нещо повече, за да настъпят промени във външната търговия останалите търговски партньори не трябва да девалвират валутите си в същото съотношение.

Износът – двигател на икономическия растеж?

Когато се гледа само едната страна на монетата много често се вижда изкривена и погрешна информация за действителността. Голяма част от износителите внасят ресурси, материали и компоненти от чужбина, а след това изнасят готовата продукция. Този модел подсказва, че конкурентното предимство и печалбите на износителите няма как да не бъдат засегнати и да послужат преди всичко за компенсиране на по-скъпия внос. Базирайки се на подобни разсъждения, едва ли можем да очакваме девалвацията на юана да допринесе толкова за търговския баланс на Китай, въпреки че вероятно ще засили търговията с близките в географско отношение партньори на страната.

Графика 2: Търговски баланс на Китай

Източник: Business Insider

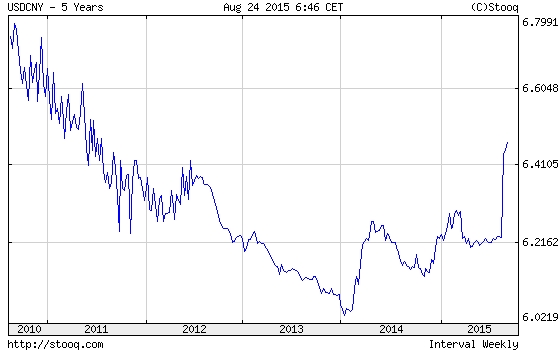

Следващата графика отразява изменението на юана спрямо долара за последните пет години. Народната банка на Китай поддържаше курс около 6,20 юана за долар през последните месеци, а след разширяване допустимия диапазон за търговия китайската валута достигна най-ниското си ниво от повече от три години насам. Въпросът е дали поредицата от лоши икономически данни и насочване вниманието на широката публика към срива на износа дадоха достатъчно ясно разбиране за целите и причините за обезценяването на валутата.

Графика 3: Изменение на USD/CNY към 24.08 за последните 5 години

Източник: stooq.com

Един факт, който може да ни доведе до търсените отговори, е пряко свързан с валутните резерви на Китай. Немалка част от валутните резерви на Китай са под формата на държавен дълг на САЩ. Поскъпването на долара спрямо юана би означавало, че лихвите по дълга ще носят повече юани в Китай. Дългоочакваното повишаване на основните лихвени проценти в САЩ би се отразило по-благоприятно на китайските притежатели на дългови инструменти в долари, тъй като ще увеличи дохода им от лихви. Дали заради опита на Народната банка на Китай ще изпревари Федералния резерв (предвид продължаващата спекула относно повишаването на лихвения процент, за която вече писахме), като целенасочено остави юанът да изтрие част от стойността си преди доларът да се е превърнал в по-привлекателната валута, или поради притесненията, свързани със задъхващата се икономика, поставена на изуствено дишане толкова време, говорим за едно и също – зад всичко това прозира неоправдания и безпрецедентен финансов плановизъм на страната.

Действията на китайския регулатор – повод за притеснение или монетарно ускорение?

„Скритият“ ход за прикриване на проблемите с растежа обаче не успя да заблуди и инвеститорите, след като последните няколко дни пазарът на акции в Китай продължи да върви силно надолу.[2] Основният индекс Shanghai Composite се срина под 3 000 пункта, записвайки най-ниското си ниво от декември 2014 г., а oсновните американски индекси записаха спадове с почти по 4%. Хаосът на китайските фондови пазари, който предизвика ударна вълна в целия свят, не само ще отложи вдигането от Федералния резерв на основните лихвени проценти през септември, но вероятно ще рано или късно (по-скоро рано) ще доведе до четвърти кръг на количествени улеснения (QE4).

Не закъсняха и действията от страна на Народната банка на Китай, която отново понижи лихвените проценти и в същото време намали изискванията за задължителните резерви на банките с 50 базисни пункта в подкрепа на сриващия се фондов пазар[3] и забавящата се икономика. Както посочихме в началото, не е изненадващо, че се търси изход с поредния ход на държавна намеса и наливането на допълнителна ликвидност във финансовата система, но безпредметното подценяване на тотално обърканата производствена структура и фундаменталната роля, която имат по принцип пазарните цени, рано или късно ще доведе до следващата финансова криза.

Зад манипулацията на лихвения процент и стойността на юана ясно си личи отчаяният опит на Китай да демонстрира пред света добри макроикономически индикатори (брутен вътрешен продукт, инвестиции на фондовата борса и износ). Но абстрахирайки се от номиналните и подвластни на контрол статистически данни, действителността в страната е далеч от розова. В следствие на интервенциите на финансовите пазари и централното планиране в областта на паричната политика комунистическата партия наду поредния икономически балон (който вече започна да се пука, за ужас на властите в страната), а освен това пожертва покупателната способност на местното население и икономическата стабилност на олтара на увеличаването на износа. Девалвирането на валутата с цел повишаване на експорта поражда валутни войни, високи нива на инфлация, загуба на благосъстояние (т.е. обедняване на жителите, особено на онези от тях, които последни използват новонапечатаните средства) и тежко изкривяване на структурата на производството.

Разбира се, това не са политики, които могат да продължават до безкрай. В свят, в който пазарните сигнали отдавна са изместени от решенията на централните банкери, държавните стимули, изкуственото нарастване на икономиката и натрупването на дисбаланси рано или късно водят до тежки икономически кризи.

[1] Народната банка на Китай определя всеки работен ден референтен курс, при който юанът може да се отклонява спрямо долара в определен диапазон (до плюс или минус 2% в рамките на деня).

[2] До обяд днес обаче индексите регистрираха леко покачване.

[3] Тук е моментът да отбележим, че фондовият пазар в Китай се срива през последните 2 месеца до голяма степен именно поради факта, че Народната банка свали лихвения процент наполовина през ноември м.г. и по този начин наду огромен финансов балон.