Акценти:

– Растежът се забавя във всички сектори, като този в търговията на дребно остава най-висок

– Инфлацията в потребителските цени се забавя, но тази при производствените се ускорява

– Отпуснатия кредит расте с най-бързи темпове от 2012 г. насам

– Очакваме инфлацията в цените на производител в промишлеността да се покачи през май, поради по-високото кредитиране

– Промишленият оборот на външния пазар бележи значително забавяне през април, нашето очакване е за подобрение през следващия месец

– Виждането на бизнеса за бъдещето става по-оптимистично, поне по отношение на идните три месеца

Резюме:

В това издание на макроикономическия монитор (можете да прочетете предишното тук) избрахме първо да обърнем внимание и да акцентираме върху развитията в търговията на дребно, която остава секторът с най-положително развитие в началото на 2017 г. През месец април НСИ отчита по-ниски нива на растеж в оборота както при промишлеността, така и в търговията на дребно, но картината като цяло остава позитивна. България продължава да е сред страните членки на ЕС с най-бърз растеж в търговията на дребно и промишленото производство. През април бива отчетено сериозно забавяне на растежа в промишлените продажби на външния пазар, което вероятно е причинено от по-ниския растеж във вноса на основните търговски партньори на България през същия месец.

През април инфлацията в цените на производствените стоки се ускорява, но тази при потребителските се забавя. Това ускорение в инфлацията на производствените цени не е изненадващо – както споменахме в миналото издание на месечния макро монитор, по-високото кредитиране към предприятията е много вероятно да доведе и до по-висока инфлация в сектора. Бизнес климатът бележи подобрение във всички сектори през май, като основната причина за това са по-оптимистичните прогнози на предприемачите за финансовото състояние на предприятията през идните месеци.

Търговията на дребно продължава да расте с най-бързи темпове

Започваме това издание с поглед към данните на НСИ за оборота в търговията на дребно, която през първото тримесечие на 2017-та се отличи като най-бързо растящия сектор. Данните за април показват едно сериозно забавяне в растежа, до 6.40% в търговията на дребно без тази с автомобили, мотоциклети и горива, от 10.81% през предишния месец. Това е най-ниското ниво на растеж в сектора през тази година досега, но въпреки този, търговията на дребно продължава да бъде най-бързо растящият сектор.

Източник: НСИ

В контекста на ЕС, растежът в търговията на дребно у нас остава значително над средното ниво за съюза, което е 3.4%, като изоставаме в класацията спрямо предходния месец. Докато през март оборота в търговията на дребно без автомобили, мотоциклети и горива нарастна с най-бързите за ЕС темпове, през април вече има три страни членки, където продажбите в тази категория растат с по-бързи темпове. По-слабият ръст не е повод за някакво притеснение, с оглед на това, че все още сме на челна позиция и най-вече поради това растежът в сектора у нас продължава да е висок, особено в сравнение с нивата отчетени през 2016-та година.

Източник: НСИ

Растежът в търговията на дребно с нехранителни стоки в България също се забавя, както когато горивата са изключени от категорията, така и когато са включени. Търговията на дребно с нехранителни стоки (вкл. горива) расте с 1.30% през април, забавяйки се от 5.35% отчетени през март, а когато горивата са изключени, растежът в категорията е 8.85%, което е с близо 5 процентни пункта по-ниско от нивото през март.

През април най-много нарастват продажбите на дребно на фармацевтични и медицински стоки, с 10.8% на годишна база, следвани от продажбите на разнообразни стоки (10.50%) и продажбите на стоки в категорията „текстил, облекло, обувки и кожени изделия“ (10.10%). Трябва да се има предвид, че въпреки това, растежът на продажбите в тези категории стоки е по-нисък през април, отколкото през март. След като нарастват с най-бързи темпове през март (20.50%), продажбите на компютърна и комуникационна техника сериозно се забавят през април и нарастват с едва 9.10% на годишна база.

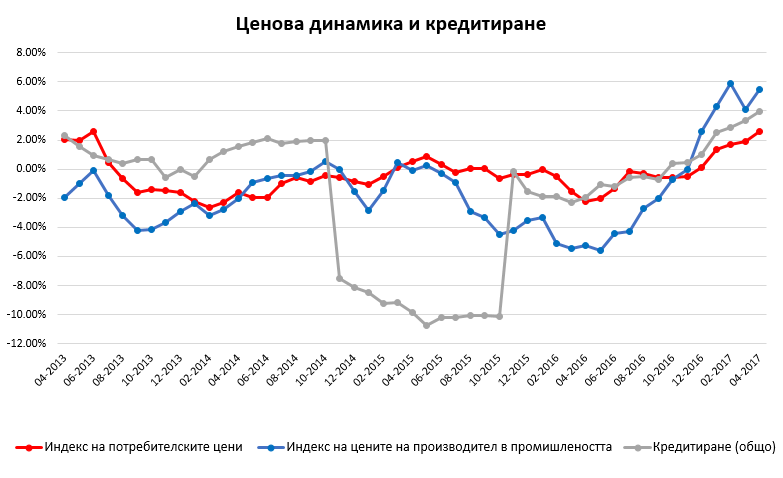

Потребителската инфлация се забавя, производствената се ускорява

След като се ускоряваше в продължение на пет поредни месеца от декември до април, през май инфлацията на индекса на потребителските стоки отбелязва забавяне според данните на НСИ. Инфлацията при потребителските цени през май е 2.30%, докато през април е била 2.59%. Междувременно инфлацията в индекса на цените на производител в промишлеността се ускорява до 5.44% през април от 4.09% през март. Ценовата динамика при потребителските стоки у нас е в съзвучие с тази в ЕС, където средното ниво на инфлация също спада през май.

През май месец в България НСИ отчита по-ниска инфлация, както на потребителските цени на хранителните, така и на нехранителните стоки. Инфлацията при първите през изминалия месец е паднала до 4.19%, а при вторите 2.19%, от съответно 4.90% и 2.68% през април. Междувременно цените на потребителските услуги обаче бележат покачване с 0.22% на годишна база за първи път от октомври 2015 г.

Инфлацията в цените на транспорта продължава да е най-висока – 6.15% през май – но това ниво е с над 2 пр. пункта по-ниско от отчетеното през април. Като цяло НСО отчита по-ниска ценова инфлация или направо дефлация при почти всяка от по-големите категории потребителски стоки, с изключение на здравеопазването (където ускорението е почти незабележимо), образованието, ресторантите и хотелите, общественото хранене, и разнообразните стоки и услуги (включващи фризьорство, козметика, бижута, социални услуги и др.)

Източник: НСИ

Що се отнася до цените на производствените стоки, там възходящата динамика е предизвикана от по-бърз растеж на цените в преработващата промишленост. Цените на производствени стоки в преработващата промишленост нарастват със 6.35% през април, в сравнение с 5.67% през март. Междувременно инфлацията в добивната промишленост значително отслабва до 6.86%, което е най-ниското ниво отчетено от октомври насам. Инфлацията при продуктите за междинно потребление остава почти непроменена през април и отбелязва незабележително ускорение до 7.11%.

Кредитирането достига рекордни за последните 5 години нива

През април растежът на отпуснатия кредит продължава да се ускорява като цяло и достига 3.99% – най-високото ниво от 2012 г. насам. Подробната разбивка на БНБ показва, че ръстът на кредитирането се ускорява, както към нефинансовите предприятия, така и към домакинствата и НТООД. Ръстът на кредитирането към домакинствата също е рекорден за последните 5 години – 5.21% на годишна база. Основен принос за по-високото кредитиране към домакинства и НТООД продължава да има потребителското кредитиране, което все още расте с по-бързи темпове от жилищното.

Източник: БНБ

Същевременно, отпуснатият кредит към нефинансови предприятия нараства с 3.26% през април, което пък е най-високото ниво отчетено в съответната категория за последните 4 години. В миналото издание на месечния макроикономически монитор вметнахме, че по-високото кредитиране към нефинансови предприятия е вероятно да доведе до по-висока инфлация в цените на производствените стоки, и данните на НСИ изглежда потвърждават тази наша прогноза (въпреки, че принципно е възможно и други фактори, над които нямаме поглед също да са оказали влияние).

С оглед на факта, че кредитирането към нефинансовите предприятия продължава да расте е логично да очакваме закупуването на капиталови стоки да се повиши през следващия месец и съответно инфлацията на цените на производител в промишлеността също. Ако обаче промишленият оборот продължи да спада, това може да доведе и до спад в ръста на цените на производствени стоки. Според нас обаче забавянето в оборорота през април е само временно, и през май неговият растеж ще се ускори.

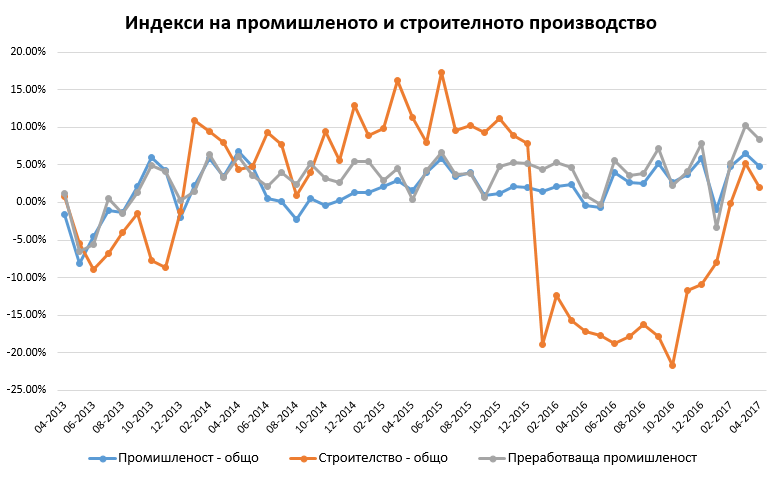

Растежът в промишлеността и строителството леко се забавя

Промишленото производство забавя своето темпо на растеж до 4.84% на годишна база през април, от 6.47% през март, според последните данни от календарно изгладеният индекс на промишленото производство на НСИ. Въпреки забавянето това темпо на растеж в България остава значително над средното за ЕС, което през април е било 1.4%. България като цяло се нарежда на 5-то място по растеж на промишленото производство, като лидери в класацията са основно страни от централна и източна Европа, като Естония, Латвия и Чехия.

Източник: НСИ

Това забавяне в цялостното темпо на растеж на промишленото производство е причинено от забавяне в растежа на преработващата промишленост и спад в производството в добивната. Преработващата промишленост расте с 8.38% през април, забавяйки своето темпо на растеж от 10.30% отчетено през март. Междувременно производството в добивната пада с 2.03% през април, след като нараства с 4.19% през предишния месец. Напомняме, че растежът на производството в добивната промишленост е много волатилен и резки вариации от месец на месец не са нещо необичайно.

Източник: НСИ

Растежът на производството в строителния сектор също бележи забавяне до 1.95% през април, от 5.25% през март. Това вероятно се дължи на някакви чисто сезонни фактори – напомняме, че Великден тази година беше в средата на април. Като цяло секторът е в етап на възстановяване след своеобразната рецесия, в която той бе изпаднал през 2016 г. поради забавеното финансиране на инфраструктурни и строителни проекти. Към момента няма причина да очакваме да видим някакъв спад в строителното производство през 2017 г., с оглед на подновеното финансиране по линия на еврофондовете и все по-оптимистичните очаквания на фирмите в сектора.

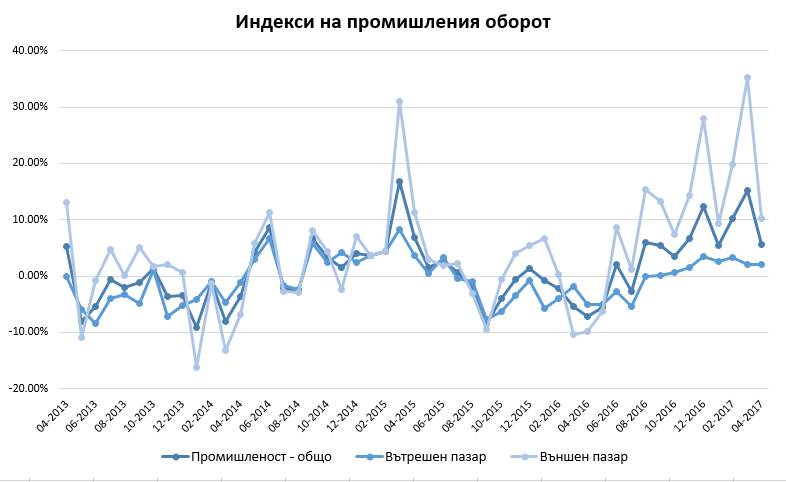

Промишленият износ пада до най-ниското си ниво за последните 6 месеца

За повече контекст относно динамиката в промишления сектор се обръщаме към данните на НСИ а промишления оборот. Календарно изгладеният индекс на промишления оборот расте с 5.55% на годишна база през април, което е значително забавяне с близо 10 пр. пункта от отчетените 15.23% през март. Това се дължи основно на значително по-ниски продажби в преработващата промишленост, където оборота расте само с 5.95% през април, надолу от 22.13% през март. Това е най-ниското ниво на растеж на оборота в преработващата промишленост от октомври насам.

Източник: НСИ

На географска база, растежът на оборота във вътрешния пазар остава почти непроменен – 2.11%. Що се отнася до растежа на оборота във външния пазар обаче, там НСИ отчита сериозно забавяне от над 25 процентни пункта до 10.16% през април. Износът е основен двигател на растежа в промишлеността в България, така че е логично спадът в оборота на външния пазар да доведе и до спад в промишленото производство в страната. Този по-нисък растеж в оборота на външния пазар вероятно е продиктуван от по-ниските нива на растеж на вноса в страни като Германия, Италия, Румъния и Турция, спрямо сериозният скок отчетен през март. Тези страни са основните дестинации за българския износ. Това най-вероятно е основният фактор зад по-бавния растеж в промишления износ на България през април.

Източник: НСИ

Бизнес климатът е оптимистичен, поне в краткосрочен план

За финал обръщаме поглед към данните на НСИ за настроенията и прогнозите на предприемачите в страната. През месец май бизнес климатът бележи подобрение във всички сектори, но най-сериозното бива отчетено в търговията на дребно и услугите.

Индексът на бизнес климата в търговията на дребно се покачва с 5.6 пункта нагоре до 41, което е най-високото ниво достигано от 2008 г. насам. Според НСИ, това толкова значително подобрение се дължи на подобрени оценки и очаквания на търговците на дребно за бизнес състоянието на предприятията им и завишените им очаквания относно продажбите и поръчките към доставчици през следващите три месеца. Като най-сериозни рискови фактори пред развитието на техните бизнеси, търговците посочват несигурната икономическа среда, недостатъчното търсене и твърде сериозната конкуренция.

Източник: НСИ

В сектора на услугите бизнес климатът нараства с 4.7 пункта до 22.4 пункта, друго рекордно за последните 8 години ниво. Това подобрение в бизнес настроенията в този сектор също се дължи на повишение в оценките за състоянието на предприятията и по-оптимистични прогнози за търсенето в сектора през идните три месеца.. Като затруднения пред тяхната бизнес дейност предприемачите в сектора на услугите подчертават високата конкуренция в сектора и несигурната икономическа среда, но е важно да се отбележи, че влиянието на втория фактор вече е по-незначително в сравнение с предните месеци.

Бизнес климатът в промишлеността нараства с най-малко, едва 1.3 пункта през май, до 28.5. Въпреки това, и тук, както при услугите и търговията на дребно, това е най-високото ниво на този показател от 2008 г. насам. Подобрението в този сектор се дължи най-вече на повишени очаквания на предприемачите за бизнес състоянието на техните предприятия през следващите шест месеца. Но в по-краткосрочен план, техните прогнози за следващите три месеца са по-резервирани. В този сектор несигурната икономическа среда и недостигът на работна сила отново биват цитирани като най-значителните фактори, затрудняващи дейността на предприятията.

В строителния сектор бизнес климатът се покачва с 2.9 пункта до 29.3 през май, най-вече заради по-благоприятни оценки и очаквания на предприемачите в бранша за състоянието на предприятията им през следващите три месеца. Въпреки това, анкетата на НСИ отчита увеличение в броя на клиентите със закъснения в плащането, което би могло да застраши финансовото здраве на предприятията в сектора, ако се превърне в тенденция през идните месеци. Като основни рискови фактори за техните бизнеси строителните предприемачи посочват несигурната икономическа среда, недостигът на работна ръка и високата конкуренция в сектора.