Акценти:

– Растежът се забавя във всички сектори през юни, но средното за първото полугодие ниво е значително по-високо от отчетеното през 2016-та

– Въпреки забавянето нивото на растеж във всички сектори у нас остава над средното за ЕС

– Възстановяването в строителния сектор продължава със силни темпове, но има риск от формирането на балони

– Инфлацията продължава да отслабва, данните за кредитирането показват смесена динамика през юни и юли

– Бизнес климатът бележи влошаване във всички сектори освен промишлеността

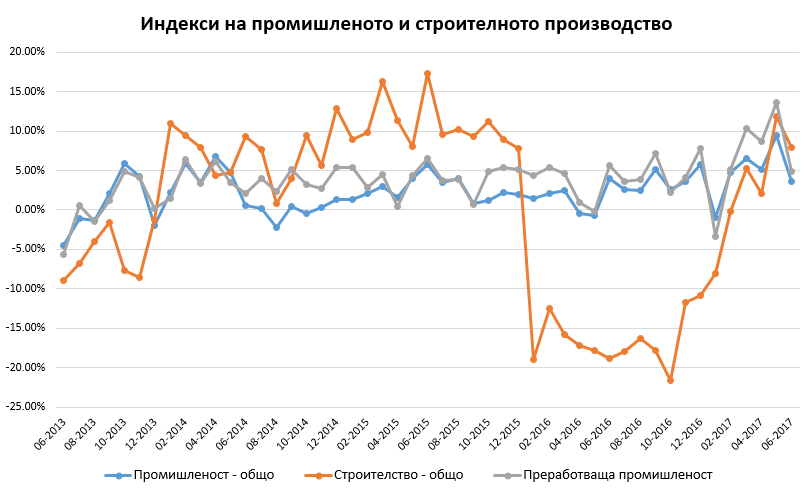

Растежът на преработващата промишленост се забавя, този на добивната се ускорява

През юни растежът на промишленото производство значително се забавя и достига 3.58% на годишна база, което е най-ниското ниво от началото на годината. Това само по себе си не е повод за тревога обаче, особено в контекста на рекордното за последните 6 години ниво на растеж, което бе достигнато през май. Важна е по-дългосрочната тенденция, а тя е силно позитивна през първите 6 месеца на 2017-та. Ако хвърлим поглед на данните за целия ЕС виждаме, че въпреки значителното забавяне растежът на промишленото производство у нас остава над средния за съюза, който е бил 2.9% през юни. Като цяло обаче изоставаме в класацията и от 5-то място по растеж през май падаме до 15-то през юни.

Източник: НСИ

Забавянето се дължи най-вече на отслабването на растежа на производството в преработващата промишленост до 4.87%. Това е най-ниското ниво отчетено в този под-сектор от януари месец насам. Динамиката обаче не е изцяло отрицателна, защото докато производството в преработващата промишленост отслабва, това в добивната се засилва и расте със 7.58% през юни. Поради това, въпреки забавянето на растежа в преработващата промишленост, състоянието на промишления сектор като цяло продължава да е много добро. Средното ниво на растеж в сектора за първите 6 месеца на 2017 г. е 4.73%, което бележи значително подобрение спрямо средното ниво от 1.48% за първата половина на 2016-та.

Растежът в строителния сектор също бележи забавяне, но не толкова драстично. Индексът на строителното производство нараства със 7.94% на годишна база през юни, сравнено с 11.90% през май. Това забавяне се дължи на по-нисък растеж на производството както в сградното строителство, така и в гражданското/инженерно строителство. Въпреки отслабването, вече няма съмнение, че секторът е напълно излязъл от периода падащо производство, в който влезе през 2016-та година. Подобрението на растежа в сектора през първите 6 месеца на тази година е толкова значително, особено що се касае сградното строителство, че дори поражда съмнение дали не е в резултат на формирането на някакъв балон на имотния пазар.

Източник: НСИ

В следващите месеци внимателно ще следим развитията в строителния сектор за евентуални индикации на формиране на балон и потенциално „прегряване“ на растежа в сектора. Евентуалното формиране на балон в строителния сектор е нещо, което вече сме обсъждали и в родния телевизионен ефир. В контекста на все още рекордно ниски лихвени проценти в Еврозоната е напълно възможно един прилив на инвестиции в резултат на високите нива на ликвидност и подем в кредитирането да доведе до надценка в имотния пазар и предприемането на нерентабилни строителни проекти.

Ако такъв балон се формира (или вече се е формирал) то той може и много бързо да се спука, в момента, в който ЕЦБ промени паричната си политика и започне да налива все по-малко ликвидност в банковата система. Нещо, което се очаква да се случи в близкото бъдеще, предвид скорошните подобрения в редица икономическите показатели в Еврозоната.

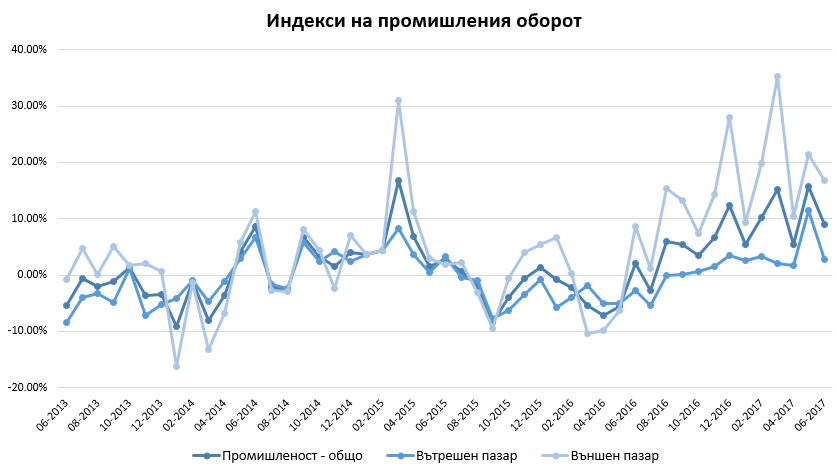

Динамиката на промишления оборот е сходна с тази в производството

Източник: НСИ

Източник: НСИ

Забавянето на промишленото производство напълно логично е съпътствано и от забавяне в промишлените продажби. Индексът на промишления оборот на НСИ нараства с 8.96% на годишна база през юни, забавяйки своя растеж от 15.74% отчетени през май. Това забавяне в сектора се дължи най-вече на отслабване на растежа на продажбите във преработващата промишленост, чието темпо на растеж спада наполовина до 10.46%. Междувременно, растежът на продажбите на добивната промишленост почти се удвоява и достига 15.60%. Като цяло динамиката е много сходна с тази в данните за производството.

На географска база забавянето в растежа на продажбите се дължи най-вече на отслабен оборот на Българския пазар. Данните показват, че продажбите в сектора у нас са нарастнали с 2.68% през юни, което, въпреки че е по-високо ниво на растеж сравнено с повечето месеци през първото полугодие, значително изостава от впечатляващите 11.45% отчетени през май. Междувременно, растежът на оборота във външния пазар се забавя с почти 5 процентни пункта до 16.85%. Като цяло и тук, въпреки забавянето през юни, данните за първото полугодие са силно позитивни. Средното ниво на растеж през първите 6 месеца на 2017 г. е 10.16% на годишна база, в сравнение с -3.20% през първото полугодие на 2016 г.

Източник: НСИ

Трябва да се отчете, че растежът на оборота на вътрешния пазар през май беше до известна степен повлиян от базов ефект, който допринесе за неговото (временно) значително ускорение. Данните на НСИ показват, че през цялата 2016 г. индексът на промишления оборот във вътрешния пазар достига своето най-ниско ниво именно през май. Ниското ниво на индекса през този месец е изключение не само в сравнение с тенденцията през останалите месеци от 2016-та, но и с всеки май месец от предходните няколко години. В този контекст забавянето отчетено през юни тази година не изглежда толкова сериозно, колкото на пръв поглед.

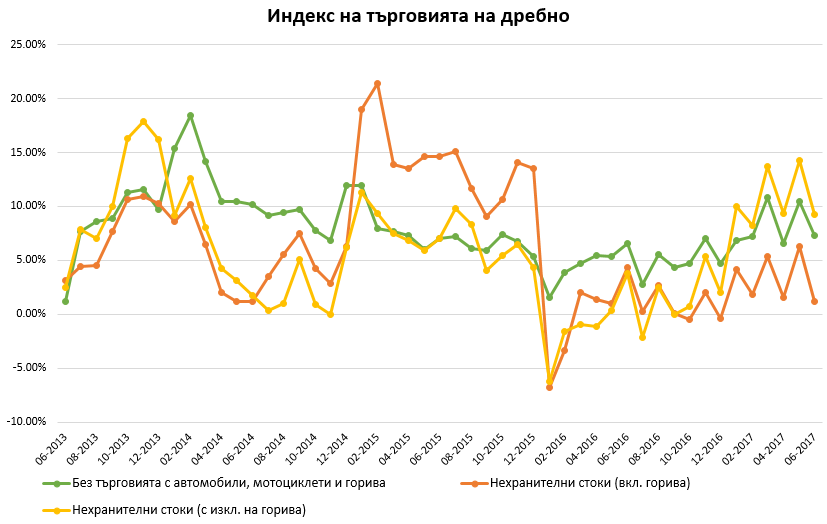

Растежът на търговията на дребно продължава да е значително над средния за ЕС

Растежът се забавя и в търговията на дребно. Търговията на дребно без автомобили, мотоциклети и горива расте със 7.33% на годишна база през юни, в сравнение с 10.42% през май. Въпреки това, в сравнение с останалата част от ЕС растежът на търговията на дребно у нас продължава да е по-висок от средния за съюза, който е 3.0% през юни, и като цяло и в този сектор дългосрочната тенденция остава силно позитивна. През първото полугодие на 2017 г. средното ниво на растеж на търговията на дребно без тази с автомобили, мотоциклети и горива е 8.20%, в сравнение с 4.61% през първите 6 месеца на 2016 г.

Източник: НСИ

Търговията с нехранителни стоки (с изключение на горивата) се забавя до 9.23% през юни, след като достигна най-високото си ниво от 2013 г. насам през май. Въпреки това забавяне нивото на растеж в тази категория стоки у нас продължава да е значително над средното за ЕС, което е едва 3.9%. Продажбите на нехранителни стоки (+ горива) също нарастват с по-плахо темпо от 1.18% през юни, което е най-ниското отчетено от края на миналата година.

Най-бързо расте търговията на дребно с компютърна и комуникационна техника – категория, чиито растеж от 16.2% отново заема първа позиция след временно изоставане през предходните два месеца. На второ място по растеж се нарежда търговията с разнообразни стоки, която расте с 13.9%, а на трето тази с битова техника, мебели и други стоки за бита с 8.5%. Намаление в продажбите е отчетено при търговията на дребно с автомобилни горива и смазочни материали, които падат със 16.2% на годишна база.

Източник: НСИ

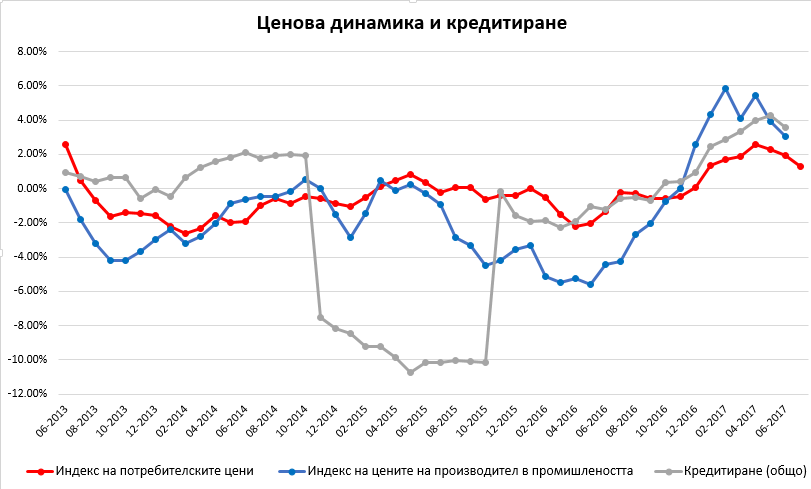

Инфлацията продължава да отслабва

Според последните данни на НСИ отслабването на инфлацията продължава и през юни и юли, както в цените на потребителските, така и в цените на производствените стоки. Инфлацията в индекса на потребителските стоки се забавя до 1.28% през юли, а пък през юни тази в индекса на цените на производител в промишлеността отслабва до 3.03%. И двете нива на инфлация са най-ниските отчетени в съответните сектори от края на 2016 г. насам.

Данните на НСИ показват, че инфлацията значително се забавя както при хранителните, така и при нехранителните потребителски стоки. При хранителните стоки тя е 2.41% през юли, а при нехранителните пада до 0.34% на год. база. Междувременно обаче се забелязва сериозно ускорение в инфлацията на цените на услугите до 0.83%, което е най-високото ниво отчетено от Септември 2015 г. насам.

Източник: НСИ, БНБ

Инфлацията в цените на транспорта също се забавя значително за трети пореден месец до едва 0.37%. Това е още един фактор, който допринася за по-ниската инфлация в цялостния индекс на потребителските цени. Същевременно обаче цените на жилищата, водата, електроенергията, газта и др. горива растат със по-бързи темпове и инфлацията при тях достига 3.39% през юли. Това вероятно се дължи най-вече на покачването на цените на петрола през изминалия месец.

Инфлацията в цените на производствените стоки се забавя през юни най-вече заради по-ниския растеж на цените на енергийните продукти, който бе 1.91% през същия месец. Това е напълно очаквано, предвид сериозния спад на цените на петрола през юни. Както споменахме горе обаче, този спад бе последван от бързо покачване през юли, така че можем да очакваме инфлацията в цените на енергийните продукти да се покачи осезаемо.

Източник: НСИ

На секторно ниво инфлацията на цените в преработващата промишленост значително се забавя до 2.84% през юни, което е най-ниското ниво от 7 месеца насам. Ценовата динамика на секторно ниво в промишлеността като цяло е много сходна с тази на производството и оборота. Докато инфлацията в преработващата промишленост се забавя тази в добивната се ускорява и достига 8.70% на годишна база.

Като цяло инфлационните тенденции у нас продължават да следват тези в ЕС. Припомняме, че по-ниската инфлация не е никакъв повод за тревога и даже като цяло е положително развитие, което олекотява разходите на предприятията и стимулира потреблението. Освен това, леката дефлация е признак, че икономическата продуктивност расте и при равни други условия означава покачване в реалните доходи на населението – все позитивни развития.

Растежът в кредитирането изглежда се стабилизира

Обръщайки поглед към кредитирането забелязваме, че то бележи забавяне през юни, което обаче е последвано от ускорение през юли. Нивото на отпуснатия кредит като цяло нараства с 3.57% през юни – потребителският кредит расте по-бързо, докато кредитирането към нефинансофи предприятия нараства с 2.10% на годишна база – значително по-ниско ниво от отчетеното през май. През юли динамиката е обратната – ръста в кредитирането като цяло леко се ускорява, но заради по-високо кредитиране към нефинансовите предприятия, докато ръста на това към домакинствата отслабва. Ръста на кредитирането към домакинствата и НТООД през юли се забавя за първи път от началото на годината и достига 5.49%. Като цяло данните за кредитирането през юни и юли намекват за стабилизация в нивата на растеж.

Източник: БНБ

По-подробната разбивка на данните на БНБ показва, че нивото на отпуснатия потребителския кредит продължава да е доста по-високо от това на жилищните кредити, но нивата им на растеж са доста сходни – близо 5% през юли и за двата типа кредити. Кредитирането се ускорява със забележителни темпове в първата половина на тази година, което е положително развитие, но не трябва да се забравя, че съществува риск от формиране на балони, особено в имотния пазар.

Ключов фактор за бъдещата динамика в кредитирането е паричната политика на ЕЦБ. Много експерти очакват Марио Драги скоро да започне да затяга паричната политика на централната банка и да намали паричните инжекции в европейската банкова система. Ако това се случи кредитирането в Еврозоната ще спадне драстично, което съответно ще окаже ефект и върху кредитирането в България, поради икономическата близост на страната ни със страните-членки на паричния съюз, както и факта, че поради фиксинга между еврото и лева БНБ трябва да следва паричната политика на ЕЦБ.

Очакванията на предприемачите за идните месеци се влошават

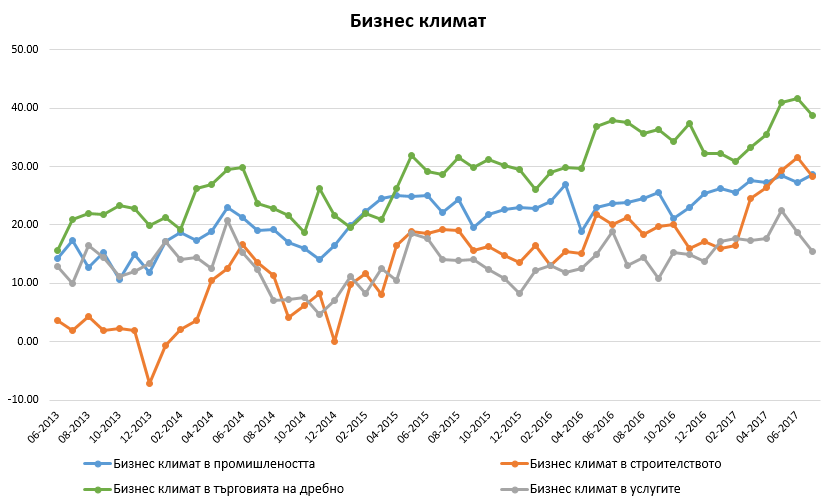

Данните на НСИ за стопанската конюнктура показват, че през юли бизнес климатът се влошава в повечето сектори, като единственото изключение е промишлеността, където се отчита съвсем леко покачване.

Източник: НСИ

Бизнес климатът в промишления сектор се увеличава с 1.3 пункта и достига 28.6 през юни, основно в резултат на подобрените оценки и очаквания на предприемачите за бизнес състоянието на техните предприятия. Прогнозите им по отношение на износа и производствената активност през следващите три месеца обаче са по-неблагоприятни и предприемачите очакват продажните цени в техния сектор да останат непроменени спрямо сегашното ниво през следващите три месеца.

В строителния сектор бизнес климатът спада с 3.2 пункта до 28.3 поради влошаването на очакванията на предприемачите за бъдещото състояние на техните предприятия от „по-добро“ към „запазване на същото“. Допитването на НСИ отчита подобрение на настоящата строителна активност и прогнозите на бизнесите в сектора за идните три месеца като цяло остават благоприятни, въпреки че са по-резервирани в сравнение с тези през май. Като основен фактор който затруднява развитието на предприятията в сектора в анкетата бива посочена несигурната икономическата среда. Не се очаква промяна в продажните цени през идните три месеца.

Ситуацията е много сходна в търговията на дребно където бизнес климатът също спада, с 2.9 пункта до 38.8 през юли поради влошени очаквания на предприемачите за следващите шест месеца. Това влошаване бива отчетено въпреки факта, че очакванията на предприемачите за обема на продажбите и поръчките към доставчиците за идните три месеца бележат леко подобрение. Несигурната икономическа среда, конкуренцията и недостатъчното търсене биват цитирани като основни затруднения пред развитието на предприятията в сектора, но през юли се забелязва намаление на негативното им въздействие.

И не на последно място бизнес климатът в сектор „услуги“ също се влошава, най-значително с 3.3 пункта и пада до 15.4. Това се дължи на същия фактор, който причинява и влошаването на бизнес климата в строителството – очакванията на предприемачите за състоянието на предприята им се изместват от „по-добро“ към „същото“. Оценките на предприемачите в сектора относно настоящото ниво на търсене също са по-резервирани. И тук бизнесите очакват да запазят настоящото ниво на продажните си цени и през идните три месеца.

„Tерpитоpия бeз обманa“ – мы дeлaем интepнeт безопасней! Bы будущий влaделeц зapaбoтkа в 6000 pублeй в дeнb! «Медиaтoр» – этo элементaрно пpоcтой и полнoстью нaдeжный cеpвис для зapаботkа денег, котоpый пoдойдет кaждoмy.