През последните няколко дена се наблюдават силни турбуленции на финансовите пазари в повечето от развиващите се страни в Азия. В Индия ситуацията започна да се сравнява с финансовата криза от 1991, докато в Индонезия се правят паралели с азиатската криза от 1997.

Абстрахирайки се от приликите и разликите на сегашната ситуация с кризите отпреди 15-20 години (най-малкото тогава и при двете имаме режим на фиксиран номинален валутен курс), тази статия ще погледне какво се крие зад волатилността от последните дни.

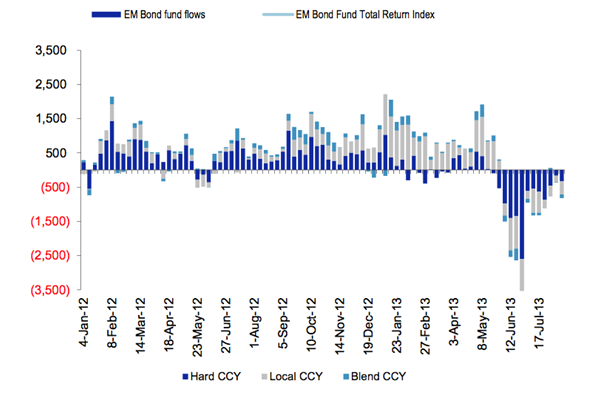

Причината за срива в местните валути, борсовите индекси и облигационните пазари в много от развиващите се азиатски икономики е капиталовият отток (Графика 1), който се наблюдава откакто Федералният резерв (централната банка на САЩ) обяви, че възнамерява да намали размера на програмата си за изкупуване на държавни и ипотечни облигации до края на година.

Графика 1

Макар че намеренията на Фед могат да се окажат само приказки, вербалната интервенция беше достатъчна да спука пост-кризисния балон в развиващите се пазари, надут от разхлабената парична политика на големите централни банки. Повечето парични средства насочени към развиващите се пазари през последните пет години бяха резултат от търсенето на висока възвръщаемост от инвеститорите, поради възможността за арбитраж създадена от политиката на централните банки.

Интервенционизмът на последните позволи на големите играчи на финансовите пазари да вземат заемни средства на почти нулев лихвен процент от страни като Япония и САЩ и тези пари да бъда инвестирани на места като Индонезия и Индия, където възръщаемостта е сравнително висока. Много коментатори уверено заявяваха, че разхлабената политика на централните банки няма да доведе до инфлация, но както вече няколко пъти е коментирано в ЕКИП, инфлацията е увеличаване на паричното предлагане отвъд паричното търсене. С други думи, инфлацията през последните няколко години е доста висока, но покачване на цените се наблюдава предимно във финансовите активи (включително в развиващите се пазари) тъй като именно към тези тях беше насочена излишната ликвидност.

Резултатите от пукането на поредния балон, дело на монетарните интервенционисти, вече са налице. Индийската рупия, ден след ден пробива ново исторически дъна спрямо долара (Графика 2), лихвите на междубанковия пазар за кредит скачат рязко, а доходността по 10-годишните държавни облигации се увеличи с над 1 процентен пункт за седмица (Графика 3).

Графика 2

Графика 3

Ситуацията в другите развиващи се азиатски пазари (и не само) не е много по-различна, въпреки че скоростта, с която се развиват събитията в Индия сякаш изпъква пред останалите. Властите в Индия вече започнаха да предприемат мерки за справяне с разрастващата се криза. Наложиха се куп мерки ограничаващи капиталовите движения (ограничаване вноса на злато, ограничаване на размера за инвестиции извън Индия на местни компании, ограничаване на паричните трансфери и др.), а централната банка наля 80 млрд. рупии в банковата система с цел подобряване на ликвидността. Ще имат ли ефект тези мерки за справяне с кризата? Много ограничен…

Държавните намеси, целящи намаляване на негативните ефекти от предишни интервенции водят до един порочен кръг, от който винаги губят данъкоплатците. Може да се очаква капиталовите оттоци от развиващите се икономики да продължават да растат, а мерките на властите, целящи тяхното ограничаване ще доведат единствено до разрастване на черни пазари. Валутите ще продължат да се обезценяват, а централните банки в тези страни ще започнат да увеличават основните си лихвени проценти, с цел да ограничат ценовата инфлация генерирана от по-скъпия внос, както и да привлекат обратно чужди капитали с по-атрактивни нива на възвръщаемост.

И така докато държавата не обяви официално фалит или на помощ не се притече Международният валутен фонд. Накрая масата „експерти“ ще започнат да обвиняват лошите спекуланти търсещи краткосрочна печалба, забравяйки два основни фактора зад поведението на тези пазарни играчи – лоша икономическа политика в страната обект на инвестиции и изкуственото занижаване на цената на кредит от страна на централните банки в развитите държави.

Защо се притесняват за развиваща се криза?

Навярно поради липса на знания за пълноценно държавно управление при стопанство с евро?

Ситуацията в света е ясна.

През 2013 г., стопанските трудности са от грешка – негоден за парите начин на държавно управление.

Пример: Ако тази слабост липсваше – държавите нямаше да имат наличните през 2013 г. дългове.

Предпоставката за грешката е пренебрежение към качества на пари.

До 24 часа време след прекратяване на държавната грешка – опасността от ескалиране на предстояща стопанска криза ще е успешно преодоляна.

Иван Митев – икономист