Едва излязлата от рецесия,европейската икономика показва пренебрежителен растеж и по всичко личи е на път да навлезе в дефлационна спирала. Ситуация подобна на тази в Япония, която загуби две деситилетя, през които не отбеляза икономически прогрес. Време е за крути мерки от страна на ЕЦБ, предупреждават световноизвестни финансови анализатори и икономисти. Твърде продължителният период на ниска инфлация е трън в очите на Марио Драги, който в последните си изказвания категорично даде да се разбере, че Управителният съвет на ЕЦБ е единодушен в желанието си да използва конвенционални и неконвенционални инструменти за ефективното справяне с риска от дефлация[2].

Според водещите финансови медии пък е време да се сложи край на вербалните интервенции и да се предприемат действия. Това, може би, ще се случи най- рано юни месец, след като Управителният съвет на ЕЦБ не промени политиката си при последното заседание, състояло се на 8 май[3]. Въпреки всичко, на въпрос по време на пресконференция след срещата на 8-ми, дали има консенсус за действие, Драги отговори, че ЕЦБ не приема ниската инфлация, като природен факт и е готова да действа, след като излязат последните икономически данни. Пазарите веднага реагираха и еврото се обезцени, в очакване на бъдещите мерки.Това стесни значително полето за по- нататъшно отлагане на реални действия от страна на ЕЦБ идния месец.

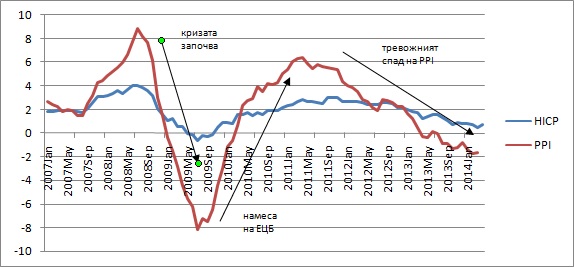

Графика 1

![]() За съжаление намеренията на управителите на ЕЦБ затвърждават усещането, че живеем в объркан свят, където всичко е с главата надолу. В частност, централното банкиране е икономически нонсенс, а дефлационната фобия е построена върху паразитна икономическа догма, доказано неправилна и доказано неумираща. На практика стабилизационната политика на ЕЦБ е проинфлационна, прокризисна и про-преразпределяща.

За съжаление намеренията на управителите на ЕЦБ затвърждават усещането, че живеем в объркан свят, където всичко е с главата надолу. В частност, централното банкиране е икономически нонсенс, а дефлационната фобия е построена върху паразитна икономическа догма, доказано неправилна и доказано неумираща. На практика стабилизационната политика на ЕЦБ е проинфлационна, прокризисна и про-преразпределяща.

Графика 2

Така наречените „елитни“ медии до такава степен са се сраснали с бюрократичният картел, че трудно може да се намери алтернатива на дефлационната фобия. „Why deflation is bad“ на Пол Кругман от трибуната на“New York Times„[4]или „The Economic Monster Called Deflation„на Гари Шилинг в „Bloomberg View„[5]красноречиво сочат, къде отиват прясно напечатаните пари. Аргументите против дефлацията са многократно повтаряна лъжа, която с времето се превръща в общоприета истина, опонирана от малцина „неграмотни“.

Представете си, че икономиката е автомобил[6]. Днешните бюрократи и водещи икономисти на статуквото смятат, че когато колата върви твърде бързо трябва да натиснат леко спирачката, а когато върви твърде бавно- газта. Различават се само по- инструментите, които използвати по номера на обувките, с които натискат педалите. За по- левите икономисти педала на газта са държавните разходи, докато малко по- десните предпочитат монетарната политика, в лицето на ниски лихвени проценти за бизнеса. Разбира се, разделението е много условно, понякога и двете групи прибягват до всички възможни инструменти

За икономистите от Австрийската школа, обаче, въпросът никога не е стоял на плоскостта газ-спирачка. Когато колата върви бавно, не натискаме инстинктивно педала на газта, а започваме да търсим някаква повреда по двигателя, пукната гума, има ли въобще бензин и т.н. Т.е. за нас много по- важен е реалният процес и смятаме, че проблемите настъпват поради мис-алокацията на ресурси в икономиката.Всяка държавна интервенция от своя страна било то фискална или монетарна води до промяна на относителните цени в икономиката и точно до тази проблемна мис-алокация на ресурси.

Банково- кредитната експанзия води до началото на бизнес цикъл[7]. Две неща са интересни да се отбележат. Първо, още тук има разногласие за това дали кредитната експанзия създава инфлация. За повечето икономисти, включително такива като Кругман и Драги ако индекса на потребителските цени(HICP) поддържа стабилни нива, то инфлация няма. Икономиката обаче не се изчерпва с потребителските стоки и услуги, в нея са важни всички относителни цени. Най- често инфлацията отива в активите свързани с капиталовите пазари и ресурсите.

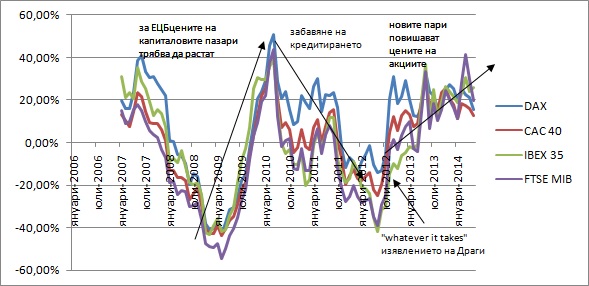

Графика 3

Един от емпиричните примери за това е, че при кредитна експанзия индексът на цените на производител(PPI) расте с много по- висок темп от индекса на потребителските цени(HICP) (графика1). Хиперинфлацията в борсовите индекси на основни държави в еврозоната е oчевидна(графика 3). Имотите са друг актив, чиято цена инфлира при кредитна експанзия(графика 4). На практика един централен банкер не може да ви обясни защо цената на доматите и сиренето трабва да е относително константна(инфлация от 2%), а цените на имотите и борсовите активи да расте с двуцифрени темпове(хиперинфлация). И въпреки всичко, това е тяхната цел.

Един от емпиричните примери за това е, че при кредитна експанзия индексът на цените на производител(PPI) расте с много по- висок темп от индекса на потребителските цени(HICP) (графика1). Хиперинфлацията в борсовите индекси на основни държави в еврозоната е oчевидна(графика 3). Имотите са друг актив, чиято цена инфлира при кредитна експанзия(графика 4). На практика един централен банкер не може да ви обясни защо цената на доматите и сиренето трабва да е относително константна(инфлация от 2%), а цените на имотите и борсовите активи да расте с двуцифрени темпове(хиперинфлация). И въпреки всичко, това е тяхната цел.

Графика 4

Това е причината стабилизационната политика на ЕЦБ да е проинфлационна. Дори при стабилен HICP, увеличението на паричната маса води до кредитна експанзия и инфлация в борсовите активи. При нормални условия с увеличаване на производителността на труда, в резултат на инвестиции и технологичен прогрес, се наблюдава дефлация в резултат на растеж. Затова е про-преразпределителна, защото необосновано променя ценовите съотношения, като обогатява едни за сметка на други и по този начин пропастта бедни-богати се увеличава. Затова е прокризисна, защото целият този процес е нездрав. Което ни води до втора точка.

Това е причината стабилизационната политика на ЕЦБ да е проинфлационна. Дори при стабилен HICP, увеличението на паричната маса води до кредитна експанзия и инфлация в борсовите активи. При нормални условия с увеличаване на производителността на труда, в резултат на инвестиции и технологичен прогрес, се наблюдава дефлация в резултат на растеж. Затова е про-преразпределителна, защото необосновано променя ценовите съотношения, като обогатява едни за сметка на други и по този начин пропастта бедни-богати се увеличава. Затова е прокризисна, защото целият този процес е нездрав. Което ни води до втора точка.

Когато стане ясно, че има мис-алокация на ресурси и цените не отговарят на субективните желания на хората, настъпва втората част на бизнес цикъла, така наречения бъст (спукване на балона). Тогава наблюдаваме обратния процес, цените на ресурсите и капиталовите стоки дефлират или спадат много по- бързо от тези за крайно потребление(отново погледни графиката по- горе). Една от причините това да се случва е банково- кредитната дефлация, в резултат на свиване на банковото кредитиране или така наречения деливъриджинг. Друга причина са песимистичните очаквания на икономическите агенти за икономиката, които не са склонни да теглят кредити и да инвестират, т.е. това е така наречената дефлация в резултат на увеличение на паричния баланс на индивида[8].

Газ- спирачка икономистите не могат да разберат теорията за бизнес цикъла и ролята на оздравителния дефлационен процес, времето, когато мис-алокацията на ресурси бива заличена. Тяхната логика е обърната с главата надолу. Те много се страхуват от отрицателни стойности в PPI и спад в цената на борсовите индекси, защото смятат, че разходите определят цената на стоките за крайно потребление, т.е. че ще последва дефлация в HICP. Затова и Марио Драги е толкова разтревожен, не само инфлацията в HICP в момента заплашително доближава нулата, но ръста в PPI вече е отрицателен. Също така смятат, че капиталовите пазари реагират много по- бързо от реалната икономика, т.е. ако има срив на пазарите на акции и облигации, то ще последва депресия и в останалите икономически сфери.

Всъщност за сто години централно банкиране вече има достатъчно епизоди, които показват, че цените на капиталовите стоки и цените на потребителските стоки нямат ясна корелация. По- скоро във времето на бум, първите растат много по- бързо от вторите, а във времето на бъст (срив) вторите спадат много по- малко от първите. Това си има логическото обяснение, представено по- горе. Друг е въпросът, че не разходите определят цените на крайните стоки, а обратното, цените на потребителските стоки са бенчмарк за производствените разходите. Всъщност, ако това на беше така, нямаше да има бум-бъст цикъл. И не на последно място ефективността на капиталовите пазари е мит. Те реагират най- последни на грешните сигнали от кредитната експанзия, във време, в което в реалната икономика мис-алокацията на ресурси вече е факт.

Логиката на бюрократите от ЕЦБ и техните медийни глашатаи е следната. Когато цените падат хората не правят потребителски разходи и не инвестират, в очакване на по- ниски цени. Това води до свиване на печалбите на фирмите, както и увеличение на реалното им дългово бреме. Резултатът е фалити и безработица, което от своя страна допълнително засилва дефлационните очаквания и икономиката изпада в дефлационнен шок.Това е така нареченият „японски сценарий“. Но и тук логиката е обърната с главата надолу.

Има поне няколко причини гореизложеното да е нонсенс. Твърдението, че хората не правят потребителски разходи в очакване на по- ниски цени е произволно. Те не са роботи, които са пасивни спрямо околната среда, те преценяват и взимат решения. Това, което се случва е, че във всеки момент индивидите взимат решение за това как да разпределят монетарния си доход спрямо потребление, инвестиции и промяна в паричните си баланси. Тъй като това решение зависи от множество на брой фактори, може да се случи така, че индивидите да инвестират и потребяват повече, дори когато настоящите цени са по- високи спрямо очакваните бъдещи.

Една от причините гражданите на еврозоната да увеличават търсенето на парив очакване на по- ниски цени е неблагоприятната им оценка за риска в икономиката. Процесът е не само доброволен, но и напълно полезен и оздравителен. Той помага очакванията на индивидите за ценовото ниво и реалните цени да съвпаднат по- бързо. Това, което пречи на икономиката да се възстанови са не дефлационните очаквания, а интервенциите от страна на европейските държави, които пречат те да станат реалност. Тук може да споменем както намесата на трудовия пазар с поставянето на минимални заплати, минимални осигурителни прагове и концепции като безусловен базов доход, така и интервенцията от страна на ЕЦБ,която се опитва да увеличи паричната маса. Всичко това води до по- продължителна депресия и натрупване на мис-алокация от ресурси.

Проблемът, погледнат през призмата на тезата за стагниращи печалби и увеличаващо се реално дългово бреме, е още по- изкривен. Печалбата е положителната разлика между приходите и разходите. Което с други думи означава, че зависи от относителните, а не от абсолютните цени в икономиката. Така някои фирми биха имали по- високи печалби, дори цената на продуктите им де факто да спада, някои биха имали загуби, дори продажните им цени де факто да са по- високи.Причината, някои фирми да понасят загуби и да фалират, е не, защото общото ценово ниво спада, а защото цената на разходите им е паднала по- малко отколкото цената на приходите.

Реалното дългово бреме расте, защото то де факто,то реално е по- голямо. Кредитната експанзия замаскира реалната цена на кредита, под формата на ниски лихвени проценти и евтини пари. Това, което се случва в момента в еврозоната е, че икономиката се опитва да покаже тази измама, като коригира ценовите съотношения. Тя го прави чрез механизма на печалбите и загубите и резултатът е, че там където има мис-алокация и ресурсите не са използвани икономично фирмите фалират. Но това не е порочен процес, точно обратното колкото по- бързо се случи той, толкова икономиката по- пълно ще удовлетворява потребителските желания в рамките на реалните й възможности.

За съжаление вместо да признае грешката си и да предприеме laissez- faire политика, ЕЦБ саботира процеса с нова кредитна експанзия. Нивата на лихвените проценти са рекордно ниски- 0% по депозитното улеснение, 0,75% по кредитното улеснение и 0,25% за основните операции по рефинансиране. Според автори като Гари Шилинг, това показва, че политиката на централната банка е асиметрична. Т.е. че номиналните лихвени проценти са 0%, но реалните все още са положителни. Това пречи на централната банка да създава негативни лихвени проценти, с които да стимулира взимането на кредити.

Това е абсурд! И причината да е абсурд е неразбирането от страна на господин Шилинг на значението на лихвените проценти в икономиката. Те не са случайна величина, а резултат от решенията, които индивидите предприемат. Лихвения процент показва цената на времето. Когато е изкуствено занижен, предприемачите не калкулират адекватно цената му, камо ли когато цената е отрицателна. Това е причината за бум-бъст цикъла. Инвестиции в проекти, които не могат да бъдат довършени, защото в рамките на инвестиционния период, реалният набор от стоки, който поддържа желаното от индивидите ниво на потребление се изчерпва.

Още един проблем за бюрократите на ЕЦБ е валутният курс. Ниска инфлация за тях е равнозначно на скъпо евро. Скъпо евро е равнозначно на по- малко експорт, малко експорт на забавен растеж. И въпреки, че „уж“ валутния курс не е цел на монетарната политика в еврозоната, все повече започва да се прокрадва идеята, че силното евро, означава слаба икономика и това е още един повод за интервенция.

Без изненада и това е абсурд! Абсурд, подчинен на меркантилно и милитаристично разбиране за икономиката. Това, че евро-бюрократите са решили, че трябва да има валутна война срещу САЩ, Китай и останалия свят, не означава, че гражданите на еврозоната я искат, нито, че се нуждаят от нея. Дефицитът или излишъкът по платежния баланс е една илюзия, в момента, в който си дадем сметка, че границата на територията и хората, които обхваща, е произволна величина. Колкото повече хора обхваща платежният баланс, толкова по- малко информация получаваме за това, какво се случва между отделните индивиди.

Дефицитът или излишъкът по платежния баланс зависи от решенията на индивидите, които както по- рано бе споменато, във всеки един момент целенасочено решават как да разпределят монетарния си доход между потребление, инвестиране и промяна в паричните си наличности. ЕЦБ забравя, че ролята на икономиката в живота на хората е да удовлетворява техните нужди и желания, а не да расте. Атакувайки решенията на европейските граждани, ЕЦБ следва политика, подобна на тази на Китай- изкуствено занижаване стандарта на живот, с цел икономически растеж. Панацеята за слабо евро още веднъж смущава структурата на цените в икономиката и подава грешни сигнали към участниците в нея.

За добро или за лошо в момента политиката на ЕЦБ е „асиметрична“. Както Драги се изразява, трудно могат да намалят дългосрочните лихвени проценти, когато краткосрочните вече са нулеви. Наистина рекордно ниските лихвени нива не остават голямо поле за действие на бюрократите. За съжаление стимулират изобретателността им и в момента се готви нова атака над европейските граждани под формата на нови, така наречени неконвенционални инструменти за парична политика. Това може да са отрицателни лихви по депозитното улеснение, по- ниски или положителни такива по кредитното или директно изкупуване на активи от капиталовите пазари. Въпреки някои специфики, които правят изпълнението на плана по- трудно, нищо чудно някое от трите да се случи.

Бележки:

*- Определение за дефлацията на Кристина Лагард, президент на МВФ, по повод надвисналата опасност от дефлация в глобален мащаб.

[2]- http://www.ecb.europa.eu/press/key/date/2014/html/sp140424.en.html

[3]- https://www.youtube.com/watch?v=3DlfqQRdbc8

[4]- http://krugman.blogs.nytimes.com/2010/08/02/why-is-deflation-bad/?action=click&module=Search®ion=searchResults&mabReward=relbias%3Ar&url=http%3A%2F%2Fquery.nytimes.com%2Fsearch%2Fsitesearch%2F%3Faction%3Dclick%26region%3DMasthead%26pgtype%3DHomepage%26module%3DSearchSubmit%26contentCollection%3DHomepage%26t%3Dqry10%23%2Fdeflation

[5]- http://www.bloombergview.com/articles/2014-04-23/the-economic-monster-called-deflation

[6]- сравнение взето от Лолтър Блок

[7]- повече информация за бизнес цикъла може да намерите в Mises, „Human Action“ или Rothbard, „Man, Economy and State“

[8]- Salerno, „An Austrian Taxonomy of Deflation“

@Димо Стефанов

„Тогава наблюдаваме обратния процес, цените на ресурсите и капиталовите стоки дефлират или спадат много по- бързо от тези за крайно потребление(отново погледни графиката по- горе).“

Аз съм поддръжник на Райсман и като такъв смятам, че капиталова стока е таквава стока, чието притежаване цели от нея да се изкарат пари. А потребителска стока е такава стока, чието притежаване НЕ ЦЕЛИ изкарването на пари от нея, а само нейното ползване като такава.

В този смисъл апартаментите са капиталови стоки от гледна точка на предприемача, който ги строи, но потребителски стоки от гледна точка на купувача, който иска да ги ползва за да живее в тях. И изобщо апартаментите (готови такива) стоят на практика на най-близкото до консуматора ниво. Австрийската теория, как балонът ставал главно при капиталовите стоки е нещо малко неточна.

Нали обичам да обяснявам, та да коментирам долното:

„Една от причините това да се случва е банково- кредитната дефлация, в резултат на свиване на банковото кредитиране или така наречения деливъриджинг. Друга причина са песимистичните очаквания на икономическите агенти за икономиката, които не са склонни да теглят кредити и да инвестират, т.е. това е така наречената дефлация в резултат на увеличение на паричния баланс на индивида[8].“

Имало една фирма. През време на икономическото чудо (балон) шефа на фирмата разполагал с толкова пари, колкото иска. А му потрябват и отива при някой банкер, който казва :“ Ето мой човек, взимай колкото пари искаш и ни направи и двамата богати“. Резултатът е, че бизнесмена не държи достатъчно пари в наличност, а всичко е вкарал в оборот (от пари, които стоят на едно място смисъл няма). Идва обаче кризата (бъст). Ръководителя на фирмата установява, първо, че има много кредити за изплащане и второ, че няма пари в наличност. Нали винаги е имало пари от банката, и той пари по сметката си няма. А от банката не може да вземе, защото не дават. Всичко е отишло в оборот и сега няма пари за заплати. Започва едно изплащане на кредити и опити да си увеличиш наличните пари в банката (защото иначе няма от къде). Тъй като банките са свили кредитирането, то повече пари влизат в банките, отколкото излизат. Това намалява паричната маса. Едновременно, както казах икономичексите агенти се опитват да си пълнят сметките за да имат пари в наличност за да им върви бизнеса. Те са се разпрострели много нашироко преди и сега се опитват да се върнат в едно стабилно положение. Фактът, че бизнесмените връщат пари от кредити (много-много кредити) и задържат пари по сметките си (увеличават парите си) води и до намалена скорост на обръщение на парите. Общият резултат от двете неща : намалена скорост на обръщение и намалена маса пари води от дефлация. Кофти дефлация, която е СЛЕДСТВИЕ, а не причина за кризата. И ако се бием с дефлацията, то ние се бием със симптомите на кризата, а не с причините й.

Дефлацията при растеж е друго нещо. Моята фирма произвежда дамски чоропогащи (примерно). Понеже съм много готин бизнесмен инвестирам в нова технология и успявам със същото количество найлон да произведа не 1000, а 1050 чорапогащници. Т.е. разходите ми на един чорапогащник са спаднали с 5%. И като ги пусна на пазара на същата цена -> ще получа 5% повече печалба. Хубаво, пускам ги на пазара, но се оказва, че тъй като количеството е по-голямо цената пада, т.е. хората не искат да купуват повече чорапогащи на същите цени, а на по-ниски. Така цената също спада (примерно с 5%). Общият резултат от спадащи разходи на чорапогащник е спадащи продажни цени е, че моята печалба си остава същата, но цената на крайния продукт (чорапогащник) спада. Т.е. потребителите са на плюс, а аз като бизнесмен не съм ощетен. Тъй като обаче цената на чорапогащниците спада, а и на други стоки (при другите бизнесмени тече същият процес), то се получава дефлация, но ДЕФЛАЦИЯ ПРЕДИЗВИКАНА ОТ РАСТЕЖ. Една много полезна и хубава дефлация.

@EE

Това къде и как кредитните пари навлизат в икономиката е въпрос на редица фактори. Прав си, един апартамент може да е краен продукт, но цената му е повлияла на редица цени, назад по веригата, които може би нямаше да имат същата цена, ако кредитната експанзия не бе се състояла. Т.е. отново може да имаш по- висок темп на растеж на цените на капиталовите стоки. Разбира се, темата „къде и как“ е винаги субективна, но по този начин тълкувам данните.

@Dimo Stefanov

Ако си спомняма правилно (поправи ме ако греша; аз като реша, че нещо е грешно преставам да го чета и да се занимавам с него, пък и от години не съм чел икономическа теория), то твърдението на Мизес е, че балоните се образуват при капиталовите стоки на нива далеч от потребителя и чак после те надуват и нивата към потребителя.

Протестът ми е, че това виждане не е вярно. И причината е,че в НЕотминалата криза балонът тръгна от апартаментите (на практика потребителска стока) и от повишаването на цените им се развиха и строителните фирми и фирмите за доставка на сурови и полуготови материали. Когато искаш да видиш кое е причина и кое е следствие, просто гледаш кое е настъпило първо – то е причината, а това което е настъпило по-късно – следствието. Та така: първо тръгнаха да се повишават апартаментите, а чак след това и строителните материали. Т.е. процесът е обърнат, а не както твърди Мизес. И изобщо балонът ще тръгне от там от където се влеят новите пари, а това не е задължително да е в капиталови стоки, както показва последната криза.

Да разбереш, дали една теория е вярна е на практика невъзможно защото никога не знаеш дали си взел в предвид всичко и си я тествал по всички възможни начини. Обаче е много просто да разбереш дали теорията е невярна: просто намираш един случай, когато тя не важи. Тогава тя със сигурност не е вярна или поне напълна. Случая с апартаментите за мен е точно това решаващо изключение.

За по високия темп на растеж на цените на капиталовите стоки мнение в момента нямам. От къде на къде ще следва това?

@EE

„Да разбереш, дали една теория е вярна е на практика невъзможно защото никога не знаеш дали си взел в предвид всичко и си я тествал по всички възможни начини. Обаче е много просто да разбереш дали теорията е невярна: просто намираш един случай, когато тя не важи. Тогава тя със сигурност не е вярна или поне напълна. Случая с апартаментите за мен е точно това решаващо изключение.“

Напротив. Теорията е или вярна или е невярна. Разбирането ти за влиянието на различните фактори, които влияят на пазара може да не е вярно или вярно. Т.е. теорията е инструмента за анализ, изводите зависят от инструмента за анализ + субективните ти допускания. Например, повече кредитни пари, означава ПРИ РАВНИ ДРУГИ УСЛОВИЯ, понижаване на пределната полезност на парите. Дали обаче, цената на парите спада де факто на пазара, зависи от редица фактори, които ти не може да обхванеш. Ако днес цената на 5 ябълки е 5 лв/ед, а утре на 20 е 15 лв/ед., то твоята логика(която е грешна) ще заключи, че кривата на търсене е нагоре и надясно.

@Dimo Stefanov

„Теорията е или вярна или е невярна.“

Така е, друг вариант няма! 🙂

„Разбирането ти за влиянието на различните фактори, които влияят на пазара може да не е вярно или вярно. “

И с горното съм съгласен!

Относно от къде тръгват балоните: Ти да не би да ми обясняваш, че теорията на Мизес е вярна, въпреки, че балонът тръгна и се разви точно противоположно на очакванията на тази теория? Т.е. ти ми обясняваш, че имаме една нетипична криза, анти-Мизевска. Какви според теб са тези допълнителни фактори, които са обърнали теорията с главата надолу? Между другото не съм специалист по кризите, но съм убеден, че има много такива случаи (на обратно развитие).

Така преди време спорих с един човек в друг сайт, който стигна до извода, че теорията на Кейнс е вярна, но са се намесили други фактори и за това тя не важи в преобладаващото количество от случаите.

Виж: Когато се конфронтираш с изказване от типа „Всички лебеди са бели!“, то и милиони бели лебеди да видиш, не можеш да го докажеш. Т.е. милиони потвърждения не доказват тезата. Но дори наличието на един единствен черен лебед напълно отхвърля теорията. Между другото открили черни лебеди в Австралия, ако не се лъжа.