Краткият отговор на въпроса в заглавието е „нищо“, или поне нищо от целите, които заявяват европейските централни банкери пред обществеността. Но преди това, нека да надникнем малко в детайлите на решенията. На последното си заседание на 4 септември 2014, бордът на Европейската централна банка (ЕЦБ) предприе няколко мерки, които много анализатори след това определиха като изненада за пазарите – последното може да се потвърди и от спада на еврото, който последва обявяването на прес конференцията на Марио Драги. Ето и накратко какво реши ЕЦБ един ден след рождената дата на „Супер Марио“:

– Намаляване на трите основни лихвени проценти на ЕЦБ с по 10 базисни пункта всеки. Така в момента основният лихвен процент на ЕЦБ е 0.05%, лихвеният процент по депозитите, които търговските банки могат да „паркират“ в трезорите на централната банка падна до -0.20%, а лихвеният процент за извънредни ликвидни операции на централната банка се понижи до 0.30%. Драги каза на прес конференцията, че повече тези лихвени проценти няма да бъдат понижавани, но тази лъжа сме я чували от него и преди;

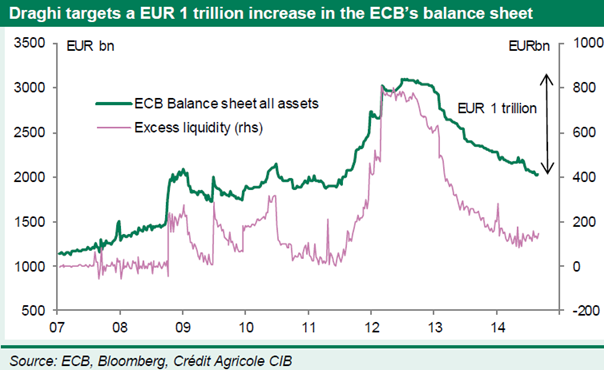

– Статиране на програма за изкупуване на финансови инструменти със залог определен актив (Asset backed securities или накратко ABS и Covered Bonds). Първата операция ще стартира през октомври, но все още не се знае какъв ще е размерът на програмата. Освен това се очаква законодателни промени в областта на този вид финансови инструменти. По време на прес конференцията Драги каза, че иска балансът на ЕЦБ (активите) да стигне пиковете от 2012, което е с около 1млрд. евро повече от момента (виж Графика 1). В началото на юни ЕЦБ обяви, че от септември ще започне новата програма за предоставяне на ликвидност на банковия сектор в еврозоната Targeted Long-term Refinancing Operations (TLTRO), която ще замести вече остарялата и скоро падежираща LTRO, с цел да се стимулира кредитирането. Увеличението на баланса на ЕЦБ ще се осъществи чрез TLTRO и покупките на ABS и Covered Bonds като очакванията са първата да е с размер поне 500млрд. евро, което означава, че новата програма ще бъде с максимален размер от 500млрд. евро също, въпреки че някои анализатори предвиждат размерът да е по-скоро около 200млрд. евро.

Графика 1

– Чрез взетите мерки и коментарите по време на прес конференцията, Драги „успя“ да смъкне цената на еврото спрямо долара до над едногодишно дъно, което е добра новина за политиците в страните от клуба на еврото със социалистически манталитет като Франция и Италия;

– Решенията взети от членовете на борда на ЕЦБ не са били единодушни, като някои от банкерите са искали да се направи повече (QE може би?), а други са се противопоставили на взетите мерки (най-вероятно става въпрос за „ястребите“ в борда в лицето на държавите в Северна Европа). Но тъй като ЕЦБ остава единствената голяма централна банка, която не публикува протоколи от своите заседания, ще трябва да се задоволим с информацията предоставена по време на прес конференцията;

– ЕЦБ ревизира надолу прогнозите си за растеж в еврозоната (колко неочаквано) и потребителска инфлация. Забавянето в икономическия растеж в еврозоната вече е на лице като растежът на тримесечна база през второто тримесечие е 0%, а големи икономики като Германия и Италия дори регистрираха спад. Относно инфлацията, Драги каза, че не се притеснява от дефлация, но не защото дефлацията не е лошо нещо, а защото не очаква потребителските цени в еврозоната да влезнат в негативна територия;

– Трябва да се отбележи и дозата разум в думите на Драги, който каза, че сами по себе си приетите монетарни мерки няма да доведат до значим резултат, ако страните в еврозоната не продължат (та те кога са започвали?) да правят структурни реформи. Уви, едва ли някой политик ще прихване нещо от тези думи на фона на базуката от монетарни стимули предоставени от ЕЦБ.

Целта на мерките предприети от ЕЦБ е да се стимулира кредитирането в еврозоната, което да задвижи колелата на растежа. Интересно е как точно чрез кредитирането се търси решаването на проблема, създаден в годините преди началото на Голямата Рецесия именно от прекомерно кредитиране, но да оставим този въпрос на страна и да видим до какво ще доведат мерките предприети от ЕЦБ:

– Намаляването на трите лихвени процента е маргинално и едва ли ще има значителен ефект. Освен това този механизъм за водене на монетарна политика в еврозоната отдавна не влияе значително на финансовите пазари, въпреки, че може да има леко понижавания в лихвените проценти по облигациите. Увеличаване на „наказанието“ за банките чрез отрицателен лихвен процент по депозитите няма да накара финансовите институции да започнат да теглят парите си от ЕЦБ (които и без това са нищожен размер) и да кредитират, тъй като кредитирането само по себе си зависи от много фактори. Когато е на лице висок корпоративен дълг, банки с много лоши кредити в балансите (реалният размер, на които е много по-висок от този, който излиза в отчетите), възможност за правене на лесни пари чрез теглене на евтини заеми от ЕЦБ и инвестиране на тези пари в държавни облигации, и бизнеси, които не искат да теглят заеми тъй като няма достатъчно добри проекти, в които да ги инвестират, тогава кредитиране естествено няма да има. Такъв е и случая в еврозоната;

– Има още много въпросителни относно програмата за изкупуване на ABS и Covered bonds. Относно ABS, пазарът в Европа е сравнително малък в момента и тепърва предстои да се променя законодателството. Освен това не е ясно какви активи-бомби ще скрият банките под тези добре комплектувани финансови инструменти. Това не звучи ли познато?

– Евтиното евро може да помогне на някои износители, но какво ще стане с потреблението, след като домакинствата трябва да плащат повече за внесените стоки? Ами ако един износител внася повечето си суровини от пазари извън еврозоната? Като цяло единственият сигурен резултат от по-евтино евро е по-бедни европейци;

– Относно икономическия „растеж“ в еврозоната- най-вероятно предстои поредната рецесия във валутния блок, която ще бъде отбелязана като нещо напълно неочаквано от европейските политици, когато настъпи. Нали последните наскоро за пореден път започнаха да твърдят как всичко лошо е вече зад гърба ни;

В заключение, съмнително е дали мерките на ЕЦБ ще имат значителен ефект върху кредитирането и икономическото възстановяване в еврозоната. Видим ефект ще има на финансовите пазари, където ще продължат да се надуват балоните в цените на акциите и облигациите благодарение на лесните пари предоставени на банките, които в последствие ги инвестират в тези активи с цел бърза и нискорискова печалба. Както и преди сме споменавали, фискални и структурни проблеми не могат да се лекуват с мерки на монетарна политика, с последното само се забавя краха.

Може да се каже и че ЕЦБ вече е използвала пълния си набор от инструменти за монетарна политика, ако разбира се приемем, че програмата за изкупуване на активи обявена на четвърти септември може да се класифицира като количествени улеснения (Quantitative Easing). За последното може да се спори, но докато се стигне до момента, в който правно се разреши на ЕЦБ да предприеме QE в целия му блясък, най-вероятно еврото няма да съществува в сегашния си вид.

Източници:

ЕЦБ няма решаващо влияние за спасение от криза, тъй като причината за криза не е в нейна пряка компетентност.